Зачем нужна "Переоценка валюты "? Мне довольно часто задают этот вопрос начинающие бухгалтеры, потому что ещё не сталкивались на практике с валютными операциями и не понимают откуда берётся эта переоценка, как она рассчитывается и нужна ли. Давайте же разберёмся с этим раз и навсегда на примере 1С:Бухгалтерия 8.3, редакция 3.0.Во-первых, переоценка возникает "сама собою" при закрытии месяца .

Во-вторых, возникает она только для организаций, у которых были операции с валютой .

И вот почему.

Согласно ПБУ 3/2006 об учете активов и обязательств, стоимость которых выражена в иностранной валюте имеем:

Стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли.

Пересчет стоимости производится на дату совершения операции в иностранной валюте, а также на отчетную дату.

01.01.2014 покупатель перечислил нам на расчетный счет 1 доллар .

Проводка будет следующей:

Д52 К62 1 USD (32.6587 рубля)

Обратите внимание, что мы записали сумму проводки одновременно в валюте операции (1 доллар) и в рублях по курсу на дату совершения операции (1 января 2014 года курс доллара составлял как раз 32.6587 рубля).

Получается, что все валютные счета хранят свои денежные показатели сразу в двух измерениях : в валюте счета и в рублях (основной валюте регламентированного учёта для России).

Таким образом, на конец дня 01.01.2014 остаток по 52 счету будет составлять 1 USD и одновременно 32.6587 рубля.

Всё замечательно, но время идёт. Курс доллара меняется. И вот уже на конец месяца (31.01.2014) за один доллар дают 35.2448 рубля.

И, если мы посмотрим на наш остаток по 52 счету в конце месяца, то увидим, что несмотря на то, что курс изменился там по-прежнему лежит 1 USD и 32.6587 рубля. Но мы то знаем, что одному доллару уже соответствует не 32.6587 рубля, а 35.2448 рубля! Возникло несоответствие суммы остатка в долларах сумме остатка в рублях .

Так вот, этот самый пересчёт стоимости активов и обязательств в иностранной валюте на отчётную дату (то есть ежемесячно) как раз и придуман для того, чтобы каждый раз в конце месяца восстанавливать это соответствие между валютой и рублями.

В данном случае переоценка по 52 счёту на 31.01.2014 будет выглядеть так:

Д52 К91.01 2.5861 рубля

Таким образом, мы дооценили рублёвый остаток по 52 счёту на 2.5861 рубля за счёт прочего дохода. Получается курс за этот месяц вырос - отсюда и доход для организации. Если бы курс наоборот упал - был бы прочий расход.

Итак, после переоценки дебетовый остаток по 52 счету на конец дня 31.01.2014 будет составлять 1 USD и одновременно 35.2448 рубля.

Но время идёт. И вот на конец февраля за 1 доллар дают уже 36.0501 рублей. А значит, у нас опять возникло несоответствие долларов и рублей на 52 счете, а заодно возник прочий доход за счет повышения курса за февраль.

Новая переоценка даст следующие проводки:

Д52 К91.01 0,8053 рубля

И дебетовый остаток по 52 счету на конец дня 28.02.2014 составит всё тот же 1 USD и одновременно 36.0501 рублей.

И так мы будем переоценивать до бесконечности, пока у нас будет сохраняться ненулевой остаток по 52 счёту. Таким же образом переоцениваются и другие валютные счета.

Вот вкратце теория переоценки валютных средств в бухгалтерском учёте. А теперь давайте посмотрим как это всё реализовано в программе на примере 1С:Бухгалтерия 8.3 (редакция 3.0):

Делаем загрузку курсов валют за 2014 год

Заводим валютный счёт (USD)

Для этого заходим в раздел "Главное"->"Организации" и открываем там нашу организацию ():

В карточке организации в верхней панели выбираем пункт "Банковские счета":

В открывшемся списке счетов нажимаем кнопку "Создать" и заполняем карточку расчетного счета следующим образом (номер счета и БИК указаны в качестве примера; обязательно выбрать валюту счета USD):

Нажимаем "Записать и закрыть".

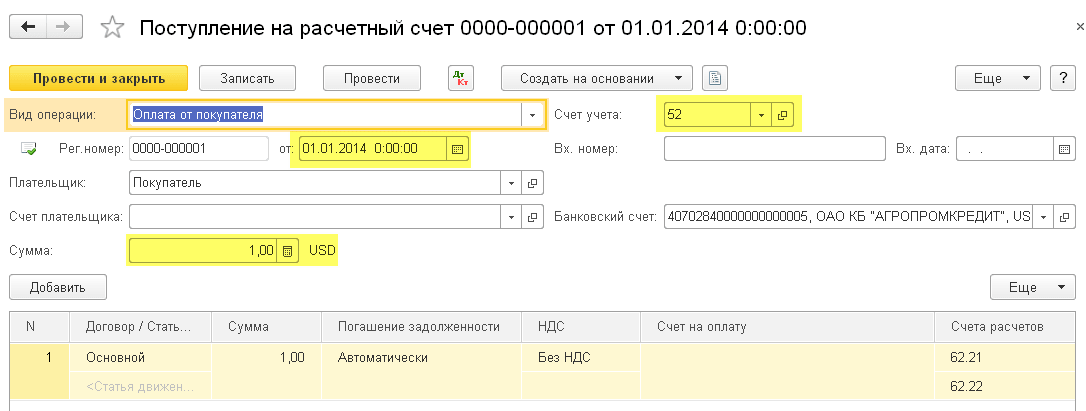

Делаем поступление денежных средств от покупателя

Для этого заходим в раздел "Банк и касса" и выбираем там пункт "Банковские выписки" ():

Нажимаем кнопку "Поступление" и заполняем банковскую выписку следующим образом (поступление 01 доллара 01.01.2014; от любого контрагента по любому договору; счет учета - 52; банковский счет - тот, что мы только что создали):

Нажимаем "Провести и закрыть".

Смотрим проводки документа (кнопка ДтКт в журнале выписок):

Видим, что 1 доллар оприходовался на 52 счет по курсу на 01.01.2014 (о том как смотреть курсы валют на определённую дату в 1С:Бухгалтерия ).

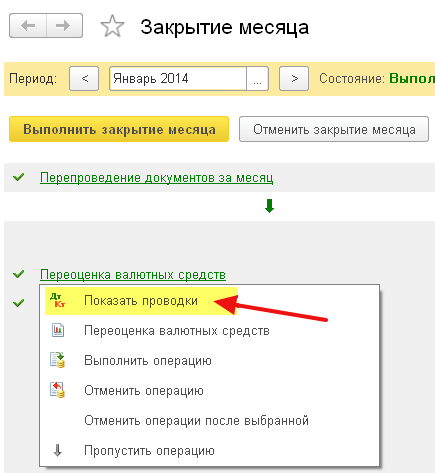

Делаем закрытие месяца за январь

Заходим в раздел "Операции" и выбираем там пункт "Закрытие месяца" ():

Выбираем период январь 2014 и нажимаем "Выполнить закрытие месяца".

Затем находим пункт "Переоценка валютных средств", нажимаем на нём и выбираем "Показать проводки":

Вот она наша курсовая разница на 2.58 рубля:

Вернёмся в закрытие месяца за январь 2014 и найдём там кнопку "Справки-расчеты". Нажмём её и выберем пункт "Переоценка валютных средств":

Программа сформирует отчет с расчетами по переоценке валютных средств:

Аналогичным образом сделайте закрытие месяца за февраль, чтобы убедиться, что наши предварительные расчеты совпадают с поведением программы.

Мы молодцы, на этом всё

Если и это не помогает, то очень вероятно, что счёт по которому вы ожидаете расчёт курсовой разницы занесён у вас в список счетов с особым порядком переоценки.

Организация может осуществлять операции не только в рублях, но и в иностранной валюте, соблюдая при этом нормы Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» . А как у бухгалтерском учете отразить приобретение и покупку валюты? Расскажем об этом в нашем материале.

Покупка иностранной валюты: проводки

Для учета приобретения иностранной валюты, как правило, используется промежуточный счет 57 «Переводы в пути». В дебет этого счета относятся рублевые средства на приобретение валюты, а с кредита списывается купленная иностранная валюта. Поскольку покупается валюта по курсу коммерческого банка, а приходуется в бухгалтерском учете по курсу ЦБ РФ, возникающая разница относится на прочие доходы (расходы) организации (п.п. 4,5 ПБУ 3/2006 , п. 7 ПБУ 9/99 , п. 11 ПБУ 10/99).

Приведем для покупки валюты проводки на примере.

02.02.2017 Организация приобрела валюту в обслуживающем ее банке в объеме 100 000 долл. США. Курс продажи коммерческого банка на дату покупки валюты организацией – 60,89 руб./долл.США, курс ЦБ РФ на эту же дату – 60,3099 руб./долл.США.

Если курс коммерческого банка окажется ниже курса ЦБ РФ, возникнет прочий доход:

Дебет счета 57 – Кредит счета 91, субсчет «Прочие доходы»

Продажа валюты банку: проводки

Продажа иностранной валюты отражается также с использованием счета 57, при этом в составе доходов (расходов) будет отражаться сумма выгоды (потерь) от продажи валюты как разница между суммой денежных средств в рублях, полученных при продаже иностранной валюты, и рублевой оценкой этой валюты на дату операции (Приложение к письму Минфина России от 28.12.2016 № 07-04-09/78875).

Продолжим пример и предположим, что 03.02.2017 организация продала остаток валюты размере 25 000 долл.США. Курс покупки валюты коммерческим банком на дату продажи валюты организацией – 58,91 руб./долл.США, курс ЦБ РФ на эту же дату – 59,9858 руб./долл.США.

| Операция | Дебет счета | Кредит счета | Сумма |

|---|---|---|---|

| Отражена отрицательная курсовая разница по валютному счету на дату продажи валюты (25 000 долл.США * (59,9858 - 60,3099) руб./долл.США) | 91, субсчет «Прочие расходы» | 52 | 8 102-50 руб. |

| Списаны с валютного счета направленные на продажу денежные средства (25 000 долл.США * 59,9858 руб./долл.США) | 57 | 52 | 1 499 645-00 руб. 25 000 долл.США |

| Зачислены на расчетный счет средства от продажи валюты (25 000 долл.США * 58,91 руб./долл.США) | 51 | 57 | 1 472 750-00 руб. |

| Списана разница, возникшая в связи с отклонением курса продажи валюты коммерческому банку от курса ЦБ РФ (25 000 долл.США * (58,91 – 59,9858) руб./долл.США) | 91, субсчет «Прочие расходы» | 57 | 26 895-00 руб. |

Если при продаже или покупке банк удерживает дополнительную комиссию за совершение обменных операций, она относится в дебет счета 91, субсчет «Прочие расходы».

Организациями – юридическими лицами в процессе их деятельности, помимо и в отечественной валюте, может использоваться иностранная. В первую очередь, это бывает вызвано необходимостью оплаты импортных контрактов. Но приобретение валюты может осуществляться и в других целях: погашение валютных обязательств, выдача командировочных при поездках сотрудников за рубеж, выплата зарплаты в зарубежных представительствах фирмы.

При учете валютных операций организации и предприятия должны руководствоваться Положением по бухгалтерскому учету ПБУ 3/2006, положениями Федерального закона № 173-ФЗ, а также иными нормативными актами, регламентирующими бухгалтерские проводки валютных сделок.

Данные положения определяют порядок осуществления валютных операций. Согласно этим документам, бухгалтерский учет ведется в рублях путем перерасчета стоимости валюты по курсу Центробанка РФ на дату проведения операции. В связи с тем, что официальные валютные курсы постоянно меняются, определяющим является отражение в бухгалтерских документах даты совершения операции. Этим будет определяться курсовая разница, вызванная, например, различием валютного курса в моменты принятия обязательств и их исполнения. Эта разница рассматривается как и отражается на субсчете 91.1 (при положительной курсовой разнице), или на субсчете 91.2 (при отрицательной курсовой разнице).

Для осуществления дополнительного контроля валютных сделок к задействованным бухгалтерским счетам открываются субсчета, учет на которых ведется в соответствующей иностранной валюте. Подобный обособленный учет операций на валютном счете упрощает ведение контрактов с иностранными партнерами и помогает осуществлять их анализ.

Для совершения операций с иностранной валютой организация должна открыть валютный счет в банке. В бухгалтерском учете движение средств отражается на счете «Валютные счета» (52). При работе с различными валютами к этому счету открываются дополнительные субсчета. Проводки по валютным операциям подробнее разберем на операциях по покупке и продаже иностранной валюты.

Бухгалтерский учет покупки валюты

Чтобы осуществить покупку, необходимо перевести на рублевый счет в банке требуемую сумму. Для этого может использоваться субсчет 57.2 «Денежные средства для приобретения валюты» или субсчет счета 76, предназначенного для учета взаимодействия с дебиторами и кредиторами.

Бухгалтерские проводки по покупке иностранной валюты:

- Д57.2 (76) К51 – зачислены средства на банковский счет для приобретения валюты.

Затем банк приобретает валюту и зачисляет ее на валютный счет. Проводки такие:

- Д52 К57.2 (76) – на счет зачислены приобретенные валютные средства

- Д51 К57.2 (76) – средства, не задействованные в сделке, были возвращены на расчетный счет.

Положения по бухучету определяют, что возможные расходы, связанные с приобретением валюты, например, банковские комиссии, должны учитываться как прочие. Проводка по учету комиссии банка может быть такой:

- Д76 К51 – зачислены средства на уплату банковских комиссий

- Д91.2 К76 – комиссионное вознаграждение отнесено к прочим расходам.

По Налоговому кодексу комиссионные вознаграждения учитываются в составе прочих, а иногда внереализационных расходов.

В случае приобретения валюты по курсу, не соответствующему установленному Центробанком, возникшая курсовая разница при покупке проводится следующим порядком:

- Д91.2 К57.2 – при убытке, вызванном курсовой разницей

- Д57.2 К91.1 – при положительной курсовой разнице.

Пример учета покупки иностранной валюты

Компании требуется приобрести 5 000 долларов в банке. Для этого ею перечисляются банку средства в сумме 190 000 рублей. Официальный курс доллара равен 35,93 р. Банк смог приобрести валюту по 36,4 р. Банковская комиссия составила 1500 р.

Проводки:

Бухгалтерский учет продажи валюты

Согласно действующему законодательству, поступления от продажи валюты считаются прочими доходами предприятия, а рублевый эквивалент списанной валюты и уплаченные комиссии ‒ прочими расходами. В связи с этим в бухгалтерском учете сделки по продаже валютных средств отражаются на субсчетах 91-1, 91-2 в корреспонденции со счетами 57, 76. Счет 57 используется в случаях, когда дата списания валюты и дата зачисления средств от ее продажи не совпадают. Порядок учета операций на валютном счете по продаже, а также бухгалтерские проводки рассмотрим на следующем примере.

В процессе осуществления деятельности компании выполняют операции с ликвидными активами не только в национальных, но и в денежных знаках зарубежных государств. В последнем случае необходимо учитывать всю специфику подобных сделок и соответствовать нормам действующего законодательства.

В рамках данной темы мы поговорим о том, что следует понимать под сделками в валюте других государств, как при этом работает 52 счет, какие типовые бухгалтерские проводки вводятся, а также рассмотрим один из примеров отражения операций по обозначенной позиции.

Сущность и определение сделок в иностранной валюте

Для того, чтобы разделить средства компании, выраженные в национальных и зарубежных денежных знаках, требуется открытие соответствующих счетов в так называемых уполномоченных коммерческих банках. Все операции по этим счетам будут отражаться бухгалтерской службой по 52 позиции, речь о которой пойдет далее.

Если попытаться дать определение понятию «валютные операции», то под ними следует понимать действия, направленные на исполнение либо иное прекращение обязательств, выраженных в валюте другого государства, а также использование валюты другого государства в качестве средств платежа.

К подобным сделкам следует отнести:

- действия по покупке и продаже денежных знаков других государств;

- использование иностранных банкнот в качестве средства платежа;

- исполнение внешнеэкономических обязательств в российских рублях;

- ввоз и вывоз иностранных денежных знаков.

Возникновение подобных сделок имеет место быть:

- в случае конвертации хозяйствующими субъектами и гражданами денежных ресурсов из одной валюты в другую;

- при применении иностранных денежных знаков для осуществления расчетов на международном рынке.

Существует масса нормативных документов, принятых на разных уровнях власти, которые регламентируют порядок проведения операций в иностранной валюте на территории РФ. Одним из ключевых документов в данной сфере считается национальный закон «О валютном регулировании и контроле».

Существует масса критериев, позволяющих классифицировать подобные операции. Если за основу взять объект, то можно выделить операции в национальной валюте РФ и иностранной валюте, а также операции с национальными и иностранными ценными бумагами.

По субъектам такого рода сделки подразделяются на сделки между резидентами и нерезидентами РФ.

Если говорить о контроле над сделками с иностранными денежными знаками, то он осуществляется со стороны агентов и государственных органов, включая российский Центральный банк и Министерство финансов.

Что касается бухгалтерского учета активов и обязательств, выраженных в иностранной валюте, то данный порядок отражается в специальном Положении, утвержденным соответствующим приказом национального Министерства финансов.

Порядок отражения записей по 52 счету

50 позиция в Плане счетов существует для суммирования сведений о наличии и перемещении денежных ресурсов в иностранной валюте на соответствующих счетах компании, открытых в банках, как на российской территории, так и за ее пределами.

Указанная позиция является активной. По ее дебетовой части показываются поступившие средства на валютные счета хозяйствующего субъекта. По кредиту же можно видеть списание валютных ресурсов со счетов организации.

Отражение в бухгалтерском учете операций по валютным счетам компания осуществляет на базе банковских выписок и прилагаемых к ним денежно – расчетных документов.

Аналитика в данном случае ведется по каждому валютному счету.

Типовые проводки

Типовые проводки, отображающие наличие и движение средств на валютных счетах компании, выглядят так:

Кт 50 – зачисление наличных валютных средств на транзитный банковский счет;

Кт 51 – конвертация средств в иностранные денежные знаки и их зачисление;

Кт 55 – перевод иностранных денежных знаков со специального на валютный счет;

Кт 60 – возврат авансовых средств на валютный счет компании;

Кт 62 – зачисление на транзитный счет выручки за отгруженную продукцию по экспортному контракту;

Кт 67 – зачисление долгосрочного кредита либо займа на валютный счет компании.

Пример из практики

Представим, что некая компания получила валютную выручку в размере 13 000,0 долл. США. Помимо того, один из учредителей внес вклад в уставной капитал, сумма которого составила 7 000,0 долл. США.

На момент зачисления ресурсов курс составлял 55,0 рублей за 1 доллар США. После компания приняла решение о продаже 3 500,0 долл. США. На момент снятия средств со счета курс поднялся до 57,0 рублей, а при продаже был равен 56,0 рублям. За проведенные операции комиссия банка составила 50,0 долл.США.

В данной ситуации бухгалтерия сделала следующие записи:

Кт 62 – 13 000,0 долл. США / 715 000,0 р., зачисление средств;

Кт 75 – 7 000,0 долл. США / 385 000,0 р., вклад учредителя;

Кт 52 – 3 500,0 долл. США / 199 500,0 р., продажа валютных средств;

Кт 52 – 3 500,0 долл. США / 196 000,0 р., продажа валютных средств;

Кт 91 — 3 500,0 долл. США / 196 000,0 р., зачисление средств от продажи валюты;

Кт 52 – 50,0 долл. США / 2 850,0 р., списана комиссия за обслуживание;

Кт 57 – 3 500,0 р., учет курсовой разницы.

Заключение

В заключении хотелось бы отметить, что ведение учета сделок, осуществленных в иностранных денежных знаках, требует от бухгалтера большей квалификации и опыта. Нарушение в порядке ведения бухгалтерских записей такого рода операций чревато рядом нежелательных последствий для любой компании.

Курсовая разница — это разница между рублевой оценкой соответствующего актива или обязательства, стоимость которых выражена в иностранной валюте, исчисляемой по курсу ЦБ РФ, на дату использования обязательств по оплате или отчетную дату составления бухгалтерской отчетности, и рублевой оценкой этих активов и обязательств, исчисляемых по курсу ЦБ РФ на дату принятия их к бухгалтерскому учету или отчетную дату составления бухгалтерской отчетности за предыдущий отчетный период.

Суммовые разницы возникают в результате применения на практике положений статьи 317 , предоставляющей право предусмотреть в договоре исполнение обязательства в рублях в сумме, эквивалентной курсу какой-либо иностранной валюты на эту дату. Суммовые разницы могут рассчитываться только в отношении обязательств, но не в отношении имущества, и возникают только при взаиморасчетах между резидентами, когда реально иностранная валюта не используется.

Основным нормативным документом, регламентирующим , является ПБУ 3/2000 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте".

Покупка иностранной валюты

Покупка иностранной валюты может осуществляться с разными целями — это покупка валюты для импорта материальных ценностей и покупка валюты, не связанная с импортом материальных ценностей.

При покупке валюты для импорта материальных ценностей делаются следующие проводки:

- дебет сч. 57 "Переводы в пути", кредит сч. 51 "Расчетные счета" — перечисление денег с расчетного счета в целях покупки иностранной валюты;

- дебет сч. 52-1-3 "Валютные счета", кредит сч. 57 "Переводы в пути" — купленная валюта зачислена на специальный транзитный валютный счет;

- дебет сч. 10 "Материалы", кредит сч. 57 — отражена разница между курсом Банка России и курсом, по которому валюта была приобретена банком;

- дебет сч. 10, кредит сч. 57 — отражена комиссия банка за приобретение валюты;

- дебет сч. 51, кредит сч. 57 — зачислены на расчетный счет средства, не израсходованные на покупку валюты.

- дебет сч. 57, кредит сч. 51 — перечислены средства на покупку валюты.

- дебет сч. 52-1-3, кредит сч. 57 — приобретенная банком валюта зачислена на специальный транзитный валютный счет.

- дебет сч. 91-2, кредит сч. 51 (52-1-1, 52-1-3, 57) — удержано банком вознаграждение за покупку валюты.

Затем необходимо отразить финансовый результат от покупки иностранной валюты.

Если официальный курс валюты меньше, чем курс, по которому она была куплена, возникшую разницу учитывают в составе операционных расходов:- дебет сч. 91-2, кредит сч. 57 — отражена разница между курсом покупки валюты и официальным курсом Банка России.

Необходимо отметить, что разница между официальным курсом валюты и курсом, по которому она была куплена, отраженная в составе операционных расходов, уменьшает налогооблагаемую прибыль организации (п. 1 ст. 265 второй части Налогового кодекса РФ).

Если официальный курс валюты больше, чем курс, по которому она была куплена, возникшую разницу учитывают в составе операционных доходов:- дебет счета 57, кредит счета 91-1 — отражена разница между курсом покупки валюты и официальным курсом Банка России.

Пример. ЗАО "Омега" для оплаты командировочных расходов сотрудников, направляемых за рубеж, необходимо приобрести

5000 долл. Для этого "Омега" подал в банк заявку на приобретение валюты и перечислил банку 145 800 руб.

Банк приобрел валюту по курсу 28,8 руб./долл. и удержал с "Омеги" комиссионное вознаграждение за покупку валюты в сумме 1800 руб. Курс Банка России на день зачисления валюты на счет "Актива" составил 28,5 руб./долл.

- дебет сч. 57, кредит сч. 51 — 145 800 руб. — перечислены денежные средства на покупку валюты и оплату комиссионного вознаграждения;

- дебет сч. 52-1-3, кредит сч. 57 — 142 500 руб. (5000 долл. * 28,5 руб./долл.) — купленная валюта зачислена на специальный транзитный валютный счет;

- дебет сч. 91-2, кредит сч. 57 — 1800 руб. — отражено комиссионное вознаграждение, удержанное банком;

- дебет сч. 91-2, кредит сч. 57 — 1500 руб. ((28,8 руб./долл. — 28,5 руб./долл.) * 5000 долл.) — отражена разница между курсом покупки валюты и официальным курсом Банка России.

Поступление иностранной валюты от покупателей

В том случае, если организация получила валюту от иностранных покупателей (заказчиков) в оплату товаров (работ, услуг), она зачисляется на транзитный валютный счет. При поступлении валюты необходимо сделать в учете запись:- Дебет счета 52-1-2 "Транзитный валютный счет", кредит счета 62 (76) "Расчеты с покупателями и заказчиками" ("Расчеты с прочими дебиторами и кредиторами") — поступила иностранная валюта от иностранных покупателей.

При поступлении от покупателей денежных средств в иностранной валюте организация обязана продать 50% полученной выручки на внутреннем валютном рынке (п. 5 ст. 6 закона РФ № 3615-1 "О валютном регулировании и валютном контроле" от 9 октября

1992 г.).

Если организация не выполнит это требование, она может быть оштрафована на сумму валютной выручки, не проданной в установленном порядке (п. 1 ст. 14 закона РФ № 3615-1 "О валютном регулировании и валютном контроле" от 9 октября 1992 г.).

Использование иностранной валюты

Приобретенную валюту предприятие может использовать на следующие цели:

- на оплату контрактов с иностранными партнерами;

- для оплаты командировочных расходов работников, выезжающих за границу;

- на погашение кредитов (займов), полученных в иностранной валюте, и другие цели.

- Дебет счета 60 "Расчеты с поставщиками и подрядчиками" (76 "Расчеты с прочими дебиторами и кредиторами"), кредит счета 52-1-3 — валютные средства перечислены поставщику в оплату импортируемых материальных ценностей.

- дебет счета 50 "Касса", кредит счета 52-1-3 — наличная валюта получена в кассу для оплаты командировочных расходов.

- дебет сч. 66 (67), кредит сч. 52-1-1 (52-1-3) — возвращен краткосрочный (долгосрочный) заем или кредит, полученный в иностранной валюте.

Продажа иностранной валюты

Иностранная валюта продается в обязательном и добровольном порядке.

В обязательном порядке должно быть продано:

- 50% выручки, поступившей в иностранной валюте (п. 5 ст. 6 закона РФ № 3615-1 "О валютном регулировании и валютном контроле" от 9 октября 1992 г.);

- валюта, приобретенная для оплаты импортируемых материальных ценностей и не перечисленная иностранному поставщику в течение 7 дней после ее зачисления на валютный счет вашей организации.

50% валютной выручки, оставшиеся после обязательной продажи валюты, можно продать в добровольном порядке после зачисления этих средств на текущий валютный счет.

Обязательная и добровольная продажа валюты в учете отражается одинаково.

Сумма валютных средств, направленных на продажу, спишется проводкой:- Д сч. 57, К сч. 52-1-1 (52-1-2, 52-1-3) — валютные средства направлены на продажу.

- Д сч. 51, К сч. 91-1 — денежные средства от продажи валюты зачислены на расчетный счет.

- Д сч. 91-2, К сч. 57 — списана проданная валюта.

- Д сч. 91-2, К сч. 51(52-1-1, 52-1-2, 52-1-3, 57) — отражены расходы по продаже валюты.

В конце месяца отражается конечный финансовый результат (прибыль или убыток) от продажи валюты. Для этого в учете делается запись:

- Д сч. 91-9, К сч. 99 — отражена прибыль от продажи валюты, или:

- Д сч. 99, К сч. 91-9 — отражен убыток от продажи валюты.

Убыток от обязательной или добровольной продажи валюты уменьшает налогооблагаемую прибыль организации (п. 1 ст. 265 второй части Налогового кодекса РФ).

Непроданная валютная выручка подлежит зачислению на текущий валютный счет:- дебет счета 52-1-1, кредит счета 52-1-2 — остаток валютной выручки зачислен на текущий валютный счет.

Пример. На транзитный валютный счет ЗАО "Омега" поступила выручка от экспорта продукции в размере 10000 долл. В этот же день обслуживающий банк получил от "Омеги" поручение на обязательную продажу 50% от валютной выручки (5000 долл.) и на зачисление оставшейся суммы на текущий валютный счет.

Обязательная продажа валюты производится обслуживающим банком по курсу 29,37 руб./долл. Курс доллара, установленный Банком России на день поступления валюты на транзитный валютный счет, а также на день ее продажи и зачисления остатков валютных средств на текущий валютный счет, составил 29,47 руб./долл. За проведение операции по продаже валюты банк списал с расчетного счета организации 1200 руб.

Бухгалтер "Омеги" должен сделать проводки:- Д сч. 52-1-2, К сч. 62 — 294 700 руб. (10 000 долл. * 29,47 руб./долл.) — зачислена на валютный счет экспортная валютная выручка;

- Д сч. 57, К сч. 52-1-2 — 147 350 руб. (5000 долл. * 29,47 руб./долл.) — направлено на обязательную продажу 50% валютной выручки;

- Д сч. 51, К сч. 91-1 — 146 850 руб. (5000 долл. * 29,37 руб./долл.) — зачислена на расчетный счет выручка от обязательной продажи валюты;

- Д сч. 91-2, К сч. 57 — 147 350 руб. — списана проданная валюта;

- Д сч. 91-2, К сч. 51 — 1200 руб. — удержано банком вознаграждение за обязательную продажу валюты;

- Д сч. 52-1-1, К сч. 52-1-2 — 147 350 руб.

((10 000 долл. — 5000 долл.) * 29,47 руб./долл.) — зачислена на текущий валютный счет оставшаяся часть выручки.

Убыток от продажи валюты бухгалтер отразит в конце месяца записью:

- дебет счета 99, кредит счета 91 — 9 1700 руб. (147 350 — 146 850 + 1200) — отражен убыток от продажи валюты.

Переоценка иностранной валюты

В ПБУ 3/2000 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" указывается, что стоимость следующих активов и обязательств, выраженных в иностранной валюте, подлежит пересчету в рубли:- денежные знаки в кассе;

- средства на счетах в кредитных организациях;

- денежные и платежные документы;

- финансовые вложения;

- средства в расчетах, включая по заемным обязательствам (с юридических и физических лиц) основных средств, нематериальных активов, материально-производственных запасов и т. д.

В результате таких пересчетов могут возникнуть положительные и отрицательные курсовые и суммовые разницы.

Денежные средства на валютных счетах отражаются в бухгалтерском учете и отчетности в рублях.

Поэтому необходимо пересчитывать иностранную валюту в рубли по официальному курсу Банка России, действующему на дату пересчета.

Такой пересчет осуществляется:- на дату зачисления или списания валютных средств с банковских счетов;

- на дату составления бухгалтерской отчетности;

- по мере изменения курсов иностранных валют.

В результате такого пересчета в учете возникают курсовые разницы. Курсовые разницы отражаются в составе операционных доходов или расходов организации.

Если курс иностранной валюты увеличился, по остатку средств на валютном счете возникает положительная курсовая разница. Сумма положительной курсовой разницы отражается проводкой:

- дебет сч. 52, кредит сч. 91-1

- отражена положительная курсовая разница.

Положительные курсовые разницы (внереализационный доход) увеличивают налогооблагаемую прибыль организации (п. 11 ст. 250 второй части Налогового кодекса РФ).

Если курс иностранной валюты уменьшился, по остатку средств на валютном счете возникает отрицательная курсовая разница.

На сумму отрицательной курсовой разницы делается запись:

- дебет сч. 91-2, кредит сч. 52 — отражена отрицательная курсовая разница.

Отрицательные курсовые разницы (внереализационный расход) уменьшают налогооблагаемую прибыль организации (п. 1 ст. 265 второй части Налогового кодекса РФ).