В настоящее время кризис ограничивает конечный спрос, поэтому расчет себестоимости продукции необходим для управленческого звена предприятия в целях принятия решения о назначении цены товара. Какие методы используются для калькулирования себестоимости продукции в управленческом учет на предприятии? В предлагаемом материале вы найдете ответ на этот и некоторые другие вопросы.

Общие понятия

Себестоимость продукции, работ, услуг является важной характеристикой, позволяющей рассчитать цену готовой продукции с учетом всех издержек производства. Себестоимость отражает затраты материальных ресурсов и денежных средств на производство продукции, выполнение работ, оказание услуг. Очевидно, что в современных условиях нестабильного валютного курса, ограничительных санкций по отношению к России, неустойчивой конъюнктуры рынка калькулирование себестоимости представляет собой важную задачу для управленческого учета.

В себестоимость продукции (работ, услуг) включаются:

- затраты, непосредственно связанные с производством и реализацией продукции;

- затраты на обеспечение предприятия рабочей силой (персоналом);

- отчисления в различные фонды и бюджеты;

- затраты на содержание, обслуживание и управление организацией;

- платежи сторонним организациям за оказание услуг по производству продукции;

- затраты на подготовку и освоение новой продукции;

- прочие затраты.

В зависимости от объема затрат себестоимость подразделяется на технологическую, сокращенную, производственную и полную (рис. 1). Технологическая себестоимость состоит из прямых производственных затрат на первичных участках производства. Информация о сокращенной производственной себестоимости обобщается в управленческом калькуляционном учете. Производственная и полная себестоимости формируются расчетным путем.

Рис. 1. Виды себестоимости по составу затрат

В управленческом учете применяют также показатели себестоимости, отличающиеся по методам их формирования, — плановая, нормативная и фактическая себестоимость.

Плановая себестоимость формируется путем расчетов по средним нормам затрат производства на предлагаемый объем. Нормативная себестоимость рассчитывается по действующим (текущим) нормам затрат на единицу продукции, работ, услуг, а фактическая — по данным калькуляционного учета об издержках производства за определенный отчетный период.

Отдельно нужно выделить проектную себестоимость , которая рассчитывается при проектировании производства продукции, в бизнес-планах, сметно-финансовых расчетах для оценки эффективности предполагаемого производства продукта или процесса.

Калькуляционные статьи для общей калькуляции представляют собой развернутую номенклатуру из нескольких десятков статей, перечень которых существенно зависит от отраслевых особенностей производства, целей и задач калькулирования, определяемых высшим руководством организации.

Объектами калькулирования (носителями затрат) являются виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке:

- продукты или комплексы продуктов полной или частичной готовности — по переделам, стадиям, отдельным процессам;

- изделия или полуфабрикаты, группы однородных изделий, серии одноименных изделий или индивидуально вырабатываемые единичные изделия, строительные объекты, обусловленные этапы строительства и т. п.;

- виды работ и услуг — транспортные, монтажные, ремонтные, научно-исследовательские и т. п.

Калькуляционная единица — это количественная мера конкретного объекта калькулирования. И если калькуляционный объект выражает весь объем продукции данного вида, то калькуляционная единица — только ту его часть, которая применяется для индивидуальной калькуляции и характеризует индивидуальную себестоимость данного вида продукции.

Все калькуляционные единицы можно свести к нескольким типологическим группам:

- натуральные единицы — штуки, тонны, килограммы, киловатт-часы и т. п.;

- условно-натуральные единицы — обезличенные изделия одного вида (например, некое количество пар определенного вида обуви, производственный заказ, тонна литья, кубический метр железобетонных изделий и др.);

- приведенные или условные калькуляционные единицы — масса определенного продукта в пересчете на содержание полезного вещества (условный ящик стекла, молочные продукты с определенной жирностью и т. п.);

- эксплуатационные единицы — единица мощности машин, агрегатов, двигателей, производственной мощности установок и сооружений, параметры приборов, полезная площадь (или объем) зданий и т. п.;

- единицы работы персонала или средств труда — нормо-час работы специалиста, машино-дни, тонно-километр перевозок и т. п.

Следует избегать калькуляционных единиц, выраженных в денежном измерителе, например 125 млн руб. строительно-монтажных работ.

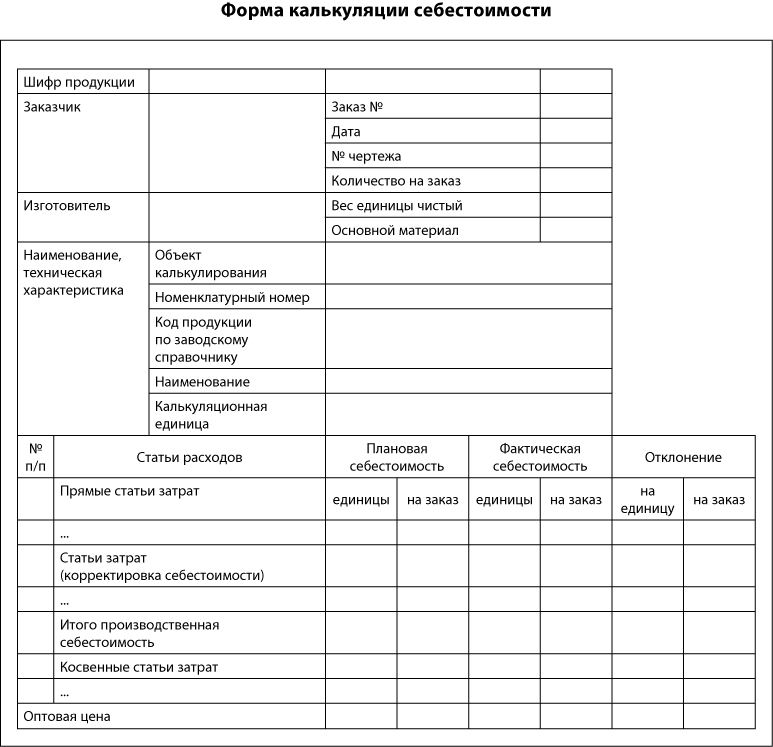

Для калькуляции себестоимости продукции (например, завода) можно использовать следующую форму (см. далее).

Калькулирование — группировка издержек по объектам калькулирования и исчисление себестоимости калькуляционных единиц.

Калькуляционный учет — это аналитическая группировка затрат производства на счетах управленческого учета, обеспечивающая необходимую информацию для калькуляции себестоимости. Для этих целей применяют счета 20-29 действующего Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010), обособленных от других счетов в отдельную систему управленческого учета.

Обратите внимание!

Затраты, относимые на себестоимость продукции, в финансовом учете регламентируются отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). Расчет затрат, относимых на себестоимость продукции для целей исчисления налога на прибыль, осуществляется в соответствии с гл. 25 Налогового кодекса РФ.

В системе управленческого учета порядок формирования себестоимости не столь регламентирован, поскольку главная задача управленческого учета в этой области учета затрат состоит в предоставлении менеджменту предприятия полной информации об издержках и возможности влиять на них.

Методы калькулирования себестоимости

Под методом учета затрат на производство и калькулирование себестоимости продукции понимают совокупность приемов и способов документирования и отражения производственных затрат, которые обеспечивают исчисление фактической себестоимости продукции, а также отнесения издержек на единицу продукции.

В зависимости от оперативности учета и контроля затрат различают метод учета фактических затрат и метод учета нормативных затрат, а в зависимости от объектов учета затрат — попроцессный, попередельный и позаказный методы учета затрат. С точки зрения полноты учитываемых затрат различают калькулирование полной себестоимости и калькулирование неполной (усеченной) себестоимости. На практике эти методы применяются в различных сочетаниях.

Информация о том, на основе каких данных и для каких целей рассчитываются разные виды калькуляций, представлена на рис. 2.

Рис. 2. Особенности расчета разных видов калькуляций

Учет нормативных и фактических затрат

В зависимости от оперативности учета и контроля затрат различают:

- метод учета фактических затрат . При использовании этого метода калькуляция производится на основе фактических данных о количестве и стоимости затраченных ресурсов;

- метод учета нормативных затрат . Данный метод использует в расчете себестоимости нормативные, средние значения потребления и учетных цен того или иного ресурса.

Нормативные затраты на единицу произведенного продукта состоят из шести элементов:

- нормативная цена прямых материалов;

- нормативное количество прямых материалов;

- нормативное рабочее время (по прямым трудозатратам);

- нормативная ставка оплаты прямого труда;

- нормативный коэффициент переменных общепроизводственных расходов;

- нормативный коэффициент постоянных общепроизводственных расходов.

Нормативный коэффициент распределения общепроизводственных расходов рассчитывается в три этапа:

1. Расчет прогнозируемого уровня общепроизводственных расходов (ОПР) (зависит от динамики затрат и предполагаемого объема производства).

2. Выбор базы распределения ОПР. Для этого определяется связь между общепроизводственными расходами и объемом готовой продукции с помощью какого-либо измерителя производственной деятельности, например, количества чел.-ч.

3. Деление прогнозируемой величины ОПР на прогнозируемый объем производства, выраженный в показателе выбранной базы распределения (часы, руб.). ОПР относят на каждый вид продукции с использованием этого коэффициента (для этого фактическое значение показателя базы умножают на нормативный коэффициент).

Рассмотрим порядок расчета на примере.

Пример 1

Ожидаемая сумма косвенных расходов ООО «Новая волна» на предстоящий период составляет 82 700 руб. В качестве базы для их распределения выбрана заработная плата основных производственных рабочих, которая, по оценкам планово-экономического отдела, ожидается в сумме 32 000 руб.

Необходимо определить себестоимость одного изделия, если фактические затраты материала составили 20 000 руб., а затраты на оплату труда производственных рабочих по изготовлению изделия — 4200 руб.

Определим нормативный коэффициент распределения общепроизводственных расходов:

82 700 руб. / 32 000 руб. = 2,6 руб. ОПР/1 руб. зарплаты производственных рабочих.

Тогда распределение косвенных расходов на одно изделие будет выглядеть следующим образом:

- материалы — 20 000 руб.;

- затраты на оплату труда производственных рабочих — 4200 руб.;

- общепроизводственные расходы: 4200 руб. × 2,6 руб. = 10 920 руб.

Итого себестоимость изделия — 35 120 руб.

________________________

Распределенные суммы ОПР сравниваются с фактическими ОПР по итогам отчетного периода.

Попередельный, позаказный и попроцессный методы учета себестоимости

Методы калькулирования делят на индивидуальные и массовые. В свою очередь, к инидивидуальным методам относят позаказный метод калькулирования, к массовым — попередельный и попроцессный методы калькулирования себестоимости продукции

Попередельный метод калькулирования применяется в производствах, в которых готовые продукты получают в результате последовательного ряда переделов (например, в химическом производстве), в каждом из них возникают полупродукты (полуфабрикаты). Аналитический калькуляционный учет организуется по каждому переделу. Конечная себестоимость продукта определяется как сумма себестоимости всех переделов, в которых он проходил обработку, изготовление (рис. 3).

Расчет себестоимости продукции при использовании этого метода состоит из следующих основных этапов:

- расчет выпуска в натуральном выражении;

- расчет выпуска в условных единицах;

- суммирование всех затрат на производство валовой продукции;

- расчет себестоимости условной единицы продукции;

- распределение затрат между готовой продукцией (или полуфабрикатами) и незавершенным производством на конец периода.

Рис. 3. Попередельный метод калькулирования

Пример 2

При производстве металлического порошка на первой производственной стадии получено 500 т вещества, расходы процесса составляют 87 412 руб.

450 т этого вещества отправлено на дальнейшую обработку, на вторую стадию, в результате получено 300 т порошка, расходы второго процесса — 31 218 руб. В отчетном периоде продано 250 т порошка, бытовые расходы составили 10 200 руб. Составим калькуляцию себестоимости на тонну (табл. 1).

|

Таблица 1. Расчет себестоимости продукции попередельным методом |

||||||

|

Стадия |

Входящее количество, т |

Входящие затраты, руб. |

Затраты стадии, руб. |

Выходящее количество, т |

Остаток на складе, т |

Расходы на единицу произведенного продукта стадии, руб. |

____________________

Попроцессный метод калькулирования применяют в производствах с ограниченной номенклатурой, в которых отсутствует незавершенное производство или в которых оно является стабильным, не изменяющимся из месяца в месяц (например, нефтехимическое производство, транспортные перевозки и т. п.). Калькуляционный аналитический учет издержек производства разграничивают на отдельные процессы изготовления по видам продукции, выполнения работ и услуг.

В данном случае для определения расходов на единицу продукции полные расходы делят на полный результат (см. пример 3).

Пример 3

Предприятие «Инновации» произвело 10 тыс. шт. изделий. На отчетную дату реализовано 8 тыс. шт. Производственная себестоимость составила 1 млн. руб., а издержки по управлению и сбыту — 100 тыс. руб. Себестоимость единицы продукции составит:

1 000 000 руб. / 10 000 шт. + 100 000 руб. / 8000 шт. = 100 руб. + 12,5 руб. = 112,5 руб.

____________________

Позаказный метод калькулирования себестоимости отличается от других индивидуализированным определением себестоимости. В аналитическом калькуляционном учете издержки производства группируются по заказам, оформляющим единичное изделие или группу одинаковых изделий — их малую серию или партию. Первичный учет затрат организуется по отдельному заказу, при этом каждое изделие или их серия строго отграничены в рамках данного заказа от других, организация производства строится на выполнении конкретных заказов, что позволяет калькулировать себестоимость изделия, их серии совершенно независимо от других заказов, находящихся в производстве. Производственный процесс не надо делить по временным периодам для локализации затрат. Этот метод учета используется в строительстве, машиностроении, научно-исследовательских и опытно-конструкторских работах.

Основным регистром учета в этом случае является карточка учета заказа , в которой отражаются все прямые затраты на заказ.

Пока заказ не принят заказчиком, все прямые затраты, относящиеся к заказу, учитываются как затраты незавершенного производства. После принятия работ (отгрузки продукции) по заказу все накопленные затраты относятся на себестоимость выполненного заказа. Общепроизводственные и общехозяйственные затраты учитывают по статьям затрат и подразделениям в течение отчетного периода. В конце отчетного периода эти расходы распределяются по заказам в соответствии с принятыми в организации пропорциями (например, пропорционально прямым затратам отчетного периода).

По завершении производства данного заказа составляется калькуляция себестоимости выпущенного изделия.

Пример 4

На предприятии «Свежий ветер» имеются два производственных участка — цех № 1 и цех № 2. Затраты (заработная плата работников и расходы на содержание оборудования), собранные за отчетный период, составили по цехам соответственно 54 269 руб. и 28 318 руб.

В цехах за отчетный период были произведены три вида изделий — 20, 40 и 50 шт. соответственно.

Данные о прямых материальных затратах на производство изделий и нормативы времени обработки каждого вида продукции в каждом цеху представлены в табл. 2.

|

Таблица 2. Данные о прямых материальных затратах на производство продукции |

|||

|

Показатель |

Изделие 1 |

Изделие 2 |

Изделие 3 |

|

Прямые материальные затраты, руб. |

|||

|

Нормативное время обработки единицы продукта, маш.-ч: |

|||

Суммарное нормативное время работы составит:

- цех № 1: 4,0 маш.-ч × 20 шт. + 1,5 маш.-ч × 40 шт. + 3,0 маш.-ч × 50 шт. = 290 маш.-ч;

- цех № 2 = 1,0 маш.-ч × 20 шт. + 1,0 маш.-ч × 40 шт. + 1,0 маш.-ч × 50 шт. = 110 маш.-ч.

Рассчитаем стоимость маш.-ч:

- цех № 1: 54 269 руб. / 290 маш.-ч = 187,1 руб.;

- цех № 2 = 28 318 руб. / 110 маш.-ч = 257,4 руб.

Отсюда себестоимость изделий составит:

- изделие 1: 300 руб. +187,1 руб. × 4,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1305,8 руб.;

- изделие 2: 250 руб. + 187,1 руб. × 1,5 маш.-ч + 257,4 руб. × 1,0 маш.-ч = 788,05 руб.;

- изделие 3: 500 руб. + 187,1 руб. × 3,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1318,7 руб.

___________________

Калькуляционный учет

В управленческом учете информация для калькулирования группируется на счетах бухгалтерского учета 20-29 путем организации специального аналитического учета.

Нельзя ограничиваться одной однозначной группировкой информации на данных счетах. Для калькулирования общей себестоимости по статьям необходимы следующие счета второго порядка:

201 «Основное производство по статьям себестоимости»;

251 «Общепроизводственные расходы по статьям»;

281 «Брак в производстве для общей калькуляции».

Для калькулирования сокращенной производственной себестоимости всей продукции данных счетов вполне достаточно. Для калькулирования полной производственной себестоимости можно дополнительно использовать счет 261 «Общехозяйственные расходы по статьям».

Пример 5

В целях упрощения исключим из расчетов в примере начальное сальдо, отражающее стоимость незавершенного производства на начало отчетного года, начнем «с чистого листа».

В I квартале отчетного года на предприятии «Лесная ягода», производящем пищевые продукты, на счетах управленческого учета для исчисления производственной себестоимости проведена группировка расходов, учтенных в финансовом учете (табл. 3).

|

Таблица 3. Группировка расходов, учтенных в финансовом учете в I квартале |

||||

|

№ записи |

Сумма, тыс. руб. |

Дебет счета |

Кредит счета |

|

|

Материальные затраты |

||||

|

На сырье и материалы |

||||

|

На услуги промышленного характера |

||||

|

На электроэнергию со стороны |

||||

|

В том числе: |

||||

|

На работу машин и оборудования |

||||

|

На работу внутренних транспортных систем |

||||

|

На освещение производственных помещений |

||||

|

На работу оборудования на производственных участках |

||||

|

На управленческие и общехозяйственные цели |

||||

|

На газ для котельной |

||||

|

На запасные части для ремонта |

||||

|

На канцтовары |

||||

|

Затраты на оплату труда |

||||

|

Заработная плата: |

||||

|

Производственных рабочих |

||||

|

Наладчиков и ремонтников |

||||

|

Управленческого персонала производственных подразделений |

||||

|

Общефирменного управленческого персонала |

||||

|

Обслуживающего персонала производственных подразделений |

||||

|

Общефирменного обслуживающего персонала |

||||

|

Отчисления в резерв на отпуска и на вознаграждение по результатам годовой деятельности: |

||||

|

Производственный персонал |

||||

|

Производственные рабочие |

||||

|

Управленческий персонал производственных подразделений |

||||

|

Общефирменный управленческий персонал |

||||

|

Амортизация: |

||||

|

Зданий и сооружений производственного назначения |

||||

|

Машин и оборудования |

||||

|

Конторских и других зданий управленческого назначения |

||||

|

Конторского оборудования |

||||

|

Прочие затраты: |

||||

|

Оплата консультантов и аудиторов |

||||

|

Оплата услуг связи |

||||

|

Командировочные расходы |

||||

|

Оплата услуг по исследованию рынка |

||||

|

На повышение квалификации производственного персонала |

||||

|

На услуги охраны |

||||

|

Общепроизводственные расходы, списанные на себестоимость продукции |

||||

|

Выявлены, оценены и оприходованы возвратные отходы |

||||

На счетах управленческого учета будет отражена следующая информация (табл. 4-6).

|

Таблица 4. Отражение информации на счете 201 «Основное производство по статьям себестоимости», тыс. руб. |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Сырье и материалы |

|||||

|

Возвратные отходы |

|||||

|

Отчисления на социальные нужды |

|||||

|

Общепроизводственные расходы |

|||||

|

Итого |

1 083 940 |

1 083 940 |

|||

|

Таблица 5. Отражение информации на счете 251 «Общепроизводственные расходы по статьям» |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Оплата труда обслуживающего персонала |

|||||

|

Амортизация машин и оборудования |

|||||

|

Ремонт машин и оборудования |

|||||

|

Топливо и энергия со стороны |

|||||

|

Оплата труда управленческого персонала производственных подразделений |

|||||

|

Оплата труда прочего обслуживающего персонала |

|||||

|

Амортизация зданий и сооружений, инвентаря |

|||||

|

Сальдо общепроизводственных расходов |

|||||

|

Итого |

|||||

|

Таблица 6. Отражение информации на счете 261 «Общехозяйственные расходы по статьям» |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Оплата труда аппарата управления |

|||||

|

Расходы на командировки и перемещения |

|||||

|

Расходы на содержание пожарной и сторожевой охраны |

|||||

|

Прочие административные расходы |

|||||

|

Оплата труда общехозяйственного персонала |

|||||

|

Амортизация основных средств общехозяйственного назначения |

|||||

|

Расходы на содержание зданий и сооружений общехозяйственного назначения |

|||||

|

Расходы на содержание инвентаря и конторского оборудования |

|||||

|

Подготовка и повышение квалификации персонала |

|||||

|

Услуги сторонних организаций |

|||||

На основе представленной информации формируется общая калькуляция производственной себестоимости за I квартал отчетного года (табл. 7).

|

Таблица 7. Калькуляция производственной себестоимости за I квартал отчетного года, тыс. руб. |

|

|

Показатель |

Сумма |

|

Сырье и материалы |

|

|

Возвратные отходы |

|

|

Услуги производственного характера со стороны |

|

|

Оплата труда производственных рабочих |

|

|

Отчисления на социальные нужды |

|

|

Общепроизводственные расходы |

|

|

Сокращенная производственная себестоимость |

|

|

Общехозяйственные расходы |

|

|

Производственная себестоимость |

|

Тарифы страховых взносов зависят от видов деятельности организации и от режима налогообложения (табл. 8).

|

Таблица 8. Размер тарифов страховых взносов в 2015 г. на обязательное пенсионное (социально, медицинское) страхование |

||

|

Наименование платежа |

Основной тариф, % |

Льготный тариф для упрощенцев, вид деятельности которых указан в подп. 8 п. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ (в ред. от 21.12.2014) |

|

Взносы на обязательное пенсионное страхование в ПФР |

||

|

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС |

||

|

Взносы на обязательное медицинское страхование в ФФОМС |

||

|

Совокупная ставка |

||

|

Взносы в ПФР с выплат, превышающих предельную базу |

||

___________________

Итак, мы рассмотрели общие положения, касающиеся калькуляции себестоимости продукции в управленческом учете. Очевидно, что в состав себестоимости продукции входят все виды затрат предприятия, поэтому в управленческом учет необходимо детализировать статьи затрат для наиболее полного понимания, каким образом складывается себестоимость продукции и что можно предпринять, чтобы изменить ситуацию в лучшую сторону.

О. П. Овчинникова, д-р экон. наук, проф.

Теоретически вполне допустимо в качестве синонима себестоимости использование термина «издержки». И то, и другое – это стоимостная оценка всех вложенных средств, необходимых для изготовления и сбыта продукции. Непосредственно они оказывают влияние на прибыль предприятия: когда они растут, прибыльность бизнеса падает.

Что это такое?

Общие издержки предприятия состоят из двух частей:

- затраты непосредственно на производство – производственная себестоимость ;

- расходы на реализацию готовых изделий – себестоимость продаж .

Эти два показателя в сумме составляют полную себестоимость

, которую ещё называют средней

. Она подсчитывается по всему объёму производства и реализации. Если её разделить на количество изготовленных единиц продукции, то будут определены издержки на отдельный товар. По ним определяются затраты на производство каждой последующей единицы. Это предельная себестоимость

.

Эти два показателя в сумме составляют полную себестоимость

, которую ещё называют средней

. Она подсчитывается по всему объёму производства и реализации. Если её разделить на количество изготовленных единиц продукции, то будут определены издержки на отдельный товар. По ним определяются затраты на производство каждой последующей единицы. Это предельная себестоимость

.

Производственные издержки составляют все траты на организацию процесса производства. В основном они включают:

- расходы на сырьё, используемые материалы;

- выплаты на топливо, электроэнергию;

- зарплату всех работников предприятия;

- отчисления на ремонт основных средств, их содержание;

- затраты на страхование, хранение товара в складских помещениях;

- амортизацию основных фондов;

- обязательные отчисления в различные фонды государства (пенсионные и др.).

В издержки продаж входят затраты на этапе сбыта готовой продукции. Это в первую очередь:

- траты на упаковку готовых изделий;

- транспортные расходы по доставке их на дистрибьюторский склад или покупателю;

- затраты на маркетинг, а также прочие расходы.

Методы расчёта

Для исчисления показателя существует множество способов. Каждый подходит к конкретному предприятию с учётом его технологии производства, специфики, особенностей выпускаемой продукции. Бухгалтерия подбирает наиболее подходящий вариант.

Для постоянного анализа издержек используются два наиболее распространённых метода. Все остальные – их разновидности.

Попроцессный метод

Применяется в отраслях с массовым непрерывным типом производства: в первую очередь предприятиями энергетики, транспорта, добывающих отраслей. Для них характерны следующие факторы:

- Ограниченность номенклатуры.

- Наличие у продукции единых свойств, характеристик.

- Непродолжительность производственного цикла.

- Незначительные объёмы незавершённого производства, полуфабрикатов или полное их отсутствие.

- Объект калькулирования – конечный продукт.

При полном отсутствии запасов готовой продукции, как, например, у энергетических предприятий, удобно применение простой формулы расчёта:

C=Z/X , где

- C – себестоимость единицы продукции;

- Z – совокупные затраты за конкретный период;

- X – число единиц продукции, произведённых за этот же отрезок времени.

Нормативный метод

Используется в серийном и массовом производстве с постоянно повторяющимися операциями. Там каждый месяц, квартал, год проверяют соотношение нормативной и плановой себестоимости, а при их несоответствии вносят соответствующие коррективы.

Используется в серийном и массовом производстве с постоянно повторяющимися операциями. Там каждый месяц, квартал, год проверяют соотношение нормативной и плановой себестоимости, а при их несоответствии вносят соответствующие коррективы.

Нормативы затрат, как правило, разрабатывают по данным прошлых лет. Достоинство метода в предупреждении нерационального расходования финансовых, материальных и трудовых ресурсов.

Позаказный метод

Здесь объектом калькулирования фигурирует отдельный заказ или работа, которая выполняется с выполнением требований заказчика. Этот метод используется:

- при единичном или мелкосерийном производстве, у которого каждая единица расходов отличается от всех других, сделанных ранее;

- при изготовлении крупных, сложных изделий с длинным производственным циклом.

Его используют предприятия тяжёлого машиностроения, строительства, науки, мебельной промышленности, ремонтных работ. Для каждого отдельного заказа индивидуально определяются затраты по калькуляционной карточке, которая постоянно корректируется в связи с текущим изменением любых расходов.

Недостаток данного метода в том, что отсутствует оперативный контроль над уровнем трат, в сложности инвентаризации незавершённых производств.

Метод калькулирования

Он подбирается каждым предприятием в зависимости от особенностей его производства и товара. Например, на кондитерской фабрике при выборе способа расчёта калькуляции первостепенное значение имеет срок хранения изделий и связанные с этим затраты электроэнергии. Для фирмы по изготовлению мебели важнейшими факторами являются большие расходы на материалы, а также на транспортировку крупногабаритных товаров.

Он подбирается каждым предприятием в зависимости от особенностей его производства и товара. Например, на кондитерской фабрике при выборе способа расчёта калькуляции первостепенное значение имеет срок хранения изделий и связанные с этим затраты электроэнергии. Для фирмы по изготовлению мебели важнейшими факторами являются большие расходы на материалы, а также на транспортировку крупногабаритных товаров.

Калькуляцией называется ведомость для расчёта затрат на отдельную единицу продукции. В ней все расходы по однородным элементам группируются в отдельные статьи, из которых важнейшими являются:

- Оплата необходимой для производства энергии, топлива.

- Стоимость полуфабрикатов, поставляемых с других предприятий.

- Амортизация оборудования, износ приспособлений, инструментов.

- Зарплата, социальные выплаты работникам.

- Общие производственные затраты по цеху.

Метод калькулирования по статьям применяется для расчёта так называемой цеховой себестоимости . Для этого сумму всех калькуляционных расходов следует разделить на число единиц выпускаемого продукта. Это, по сути, будут издержки производства каждого отдельного изделия.

Они находятся в обратной зависимости от объёмов производства. Чем больше продукции цех производит, тем меньше производственные затраты на единичный товар. В этом суть так называемого эффекта масштаба.

Попередельный метод

Он приемлем для производства с несколькими законченными этапами обработки сырья и материалов. На каждой ступени получаются полуфабрикаты, которые используются у себя или реализуются другим предприятиям.

Он приемлем для производства с несколькими законченными этапами обработки сырья и материалов. На каждой ступени получаются полуфабрикаты, которые используются у себя или реализуются другим предприятиям.

Расчёт издержек производится на каждой стадии, но на готовую конечную продукцию этот показатель только один.

Метод средних величин

Его суть в подсчёте удельного веса конкретных статей калькуляции в структуре общей себестоимости. Это позволяет определить, как влияют изменения некоторых затрат на эффективность всего производства.

Если, например, доля транспортных расходов самая высокая, то их вариативность будет оказывать наибольшее влияние на общий конечный результат.

Подробную информацию о способах расчета показателя вы можете почерпнуть из следующего видео:

Себестоимость услуг

Расчёт показателя в сфере услуг может включать множество непостоянных экономических факторов. Не всегда конечный продукт сервиса требует расходов на материалы, комплектующие, транспортировку до места потребления. Зачастую его доходность зависит от наличия клиентуры, её заказов.

Себестоимость услуги – это все расходы исполнителя, без которых работа не может быть выполненной. В их состав входят:

- Прямые расходы, зависящие непосредственно от выполнения услуги. Это в первую очередь зарплата персоналу.

- Косвенные затраты – заработная плата руководству.

- Постоянные выплаты, не зависящие от объёма выполненных услуг. Это коммунальные платежи, амортизация оборудования, отчисления в пенсионный фонд.

- Переменные траты — например, покупка материалов, находятся в прямой зависимости от количества оказанных услуг.

Необходимость анализа показателя

Расчёт издержек обязателен, так как на его основе ведётся:

- планирование работы и контроль над выполнением планов;

- составление финансовой отчётности;

- анализ экономической эффективности предприятия, всех его структурных подразделений;

- составление данных для финансовой отчётности о готовой и реализованной продукции и о незавершённом производстве.

Без расчёта невозможно принятие эффективных управленческих решений. На его основе разрабатывается конкурентоспособная цена производимого товара, успешная ассортиментная политика, которая обеспечит высокую рентабельность производства и прибыльность бизнеса.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Калькуляция: подробности для бухгалтера

- Платные услуги по ксерокопированию в библиотеке: калькуляция, оформление, учет

За плату? Как составить калькуляцию затрат на оказание услуг по... потребуется разрешение автора. Как составить калькуляцию затрат на оказание услуги? ... оказание услуг ведется по статьям калькуляции, включаемым в себестоимость единицы... 2]). Рассмотрим пошаговый порядок составления калькуляции стоимости услуг по ксерокопированию документов... . Расчет общей суммы затрат (калькуляция затрат), включаемых в себестоимость услуги... . С учетом рассчитанных плановых калькуляций устанавливаются цены на платные услуги...

- Учет долгосрочных договоров

...) Ниже представлен перечень статей калькуляции, с учетом требований отчетности... затраты (включаются только в калькуляцию для обоснования цены для Государственного...) – используется только в калькуляции для Государственного заказчика 16. Прибыль... - используется только в калькуляции для Государственного заказчика 17. ...) - используется только в калькуляции для Государственного заказчика для обоснования... справочный показатель, используется только в калькуляции для Государственного заказчика Выводы и...

- Методология учета в черной и цветной металлургии

Собственного производства» и показываются в калькуляции цеха-получателя по статье того... производства в плановых и отчетных калькуляциях, а также в отчете о...

- Управленческий учет себестоимости платных услуг

Необходимо решить, как раскладываются статьи калькуляции (затраты) на выбранные объекты аналитики... Порядке № 640. **** По всем статьям калькуляции (КОСГУ). Приведем фрагмент учетной политики...

- Варианты расчета себестоимости в «1С:Бухгалтерии 8», ред. 3.0

Целом представляет из себя алгоритм калькуляции себестоимости продукции в «1С:Бухгалтерии... , воспользовавшись следующими отчетами: справка-расчет « Калькуляция себестоимости »; справка-расчет « Распределение косвенных...

- В каких случаях возможно уменьшение заработной платы?

Допустил неисправимый брак. Согласно составленной калькуляции фактическая себестоимость забракованных изделий составляет... Кредит Сумма, руб. На основании калькуляции отражена фактическая себестоимость неисправимого брака...

- Оказание бюджетным учреждением платных услуг

Методами, а также на основе калькуляции соответствующих затрат. Размер платы в... платной услуги определяется на основании калькуляции, включающей затраты на проведение этих...

- Цели, методы и порядок распределения расходов

По экономическим элементам и статьям калькуляции (в зависимости от отраслевых особенностей...

- Нецелевое расходование средств ОМС учреждениями здравоохранения

Экономическим элементам и по статьям калькуляции (в зависимости от отраслевых особенностей...

- Расходы на охрану труда за счет страховых взносов в 2019 году

Работников, счетов на приобретение путевок; калькуляцию стоимости путевки; копию документа, удостоверяющего...

Открывая розничный магазин, владелец часто сталкивается с небольшой проблемой: непонятно, по какой розничной цене продавать тот или иной товар. Сделаешь дорого - покупатели уйдут к конкурентам, продешевишь - останешься без прибыли. Где же золотая середина, при которой и овцы целы, и волки сыты? Середина есть и упирается она в расчет себестоимости товара. О ней и расскажем в сегодняшней статье.

Что такое себестоимость

Многие предприниматели считают, что себестоимость товара - это ни что иное, как закупочная цена поставщика. Это в корне неверно. Есть и другое мнение: себестоимость товара складывается из всех затрат, связанных с его приобретением: цен поставщика, расходов на доставку, погрузку, разгрузку и хранение. Это уже теплее, но считать так тоже ошибочно.

Понятие себестоимости гораздо шире. Оно включает в себя все затраты магазина, связанные с торговой деятельностью . Только в этом случае можно правильно рассчитать главные параметры торговли: маржинальность, наценки и прочее.

Итак, при расчете себестоимости нужно учитывать:

- закупочные цены продукции у поставщика;

- затраты на логистику и складское хранение: стоимость доставки, затраты на аренду склада, цену погрузо-разгрузочных работ, если они есть, и любые другие затраты, связанные непосредственно с приобретением товара. Иными словами - это та сумма, которую вы вложили в товар за все время, от покупки до продажи;

- арендная плата магазина или коммунальные платежи, если помещение находится в собственности предпринимателя;

- фонд заработной платы персонала - от директора до уборщицы;

- платежи по кредитам, выплаты инвесторам;

- налоги, сборы и прочие платежи в бюджет;

- затраты на обслуживание и ремонт торгового оборудования и контрольно-кассовой техники;

- расходы на помещение: оплата пожарной и охранной сигнализации, видеонаблюдение, уборку, обслуживание;

- прочие платежи и расходы.

Итак, себестоимость единицы товара это - закупочная цена с учетом всех издержек на приобретение и работу магазина, поделенная на общее число проданных товаров конкретной позиции.

Для чего нужен расчет себестоимости

Выше было отмечено, что себестоимость товара - основа для расчета всех финансовых показателей . Рассмотрим каждый из них подробно:

- Торговая наценка. Не зная точную себестоимость, невозможно определить правильную розничную цену. Можно элементарно попасть пальцем в небо и не угадать. А в конце отчетного периода окажется, что вы все это время торговали себе в убыток.

- Маржинальность отдельных товаров. Здесь все еще проще: без знания себестоимости нельзя посчитать рентабельность тех или иных позиций. Цена продажи известна, а вот сумма затрат - нет.

- Налоги. Львиная доля розничных магазинов работают на упрощенной системе налогообложения - УСН 6% от доходов. Она предполагает уплату налогов с разницы между доходами и расходами. Не знаем расходы - не можем рассчитать налог. Или можем, но некорректно, в результате будет переплата в бюджет. Важный момент: налоговое законодательство обязывает всех розничных продавцов самостоятельно определять способ расчета себестоимости. Об этом говорит статья 313 НК РФ.

Надо отметить, что себестоимость работает и в обратную сторону. Если она получается слишком высокой, можно корректировать такие параметры, как зарплата продавцов, сумма издержек и так далее. Это связано с тем, что вы не можете влиять на закупочные цены поставщиков . Ну, или можете, но в очень ограниченных пределах: найти другого поставщика, брать бОльшими партиями и так далее. В любом случае разница будет непринципиальна. А вот управлять величиной издержек вам под силу. Приведем пример.

Накладные расходы магазина составляют 100 тысяч рублей в месяц, включая стоимость закупок. Для простоты представим, что торговая точка продает только один продукт , например, минеральную воду. Стоимость одной бутылки воды у поставщика составляет 10 рублей. Продается она по 30 рублей за единицу. Валовая прибыль с одной бутылки - 20 рублей. Посчитаем, сколько бутылок нужно продать, чтобы отбить все затраты магазина:

100 000:30=3334 бутылки

Но вот беда: конкуренты продают ту же самую воду не по 30, а по 27 рублей. По этой причине в ваш магазин никто не приходит и минералка не продается вообще.

На закупочную цену вы повлиять не можете: поставщик стоит на своем и не соглашается привозить дешевле. Зато есть возможность сократить издержки: снизить зарплату продавцов, начать экономить на электричестве или переехать в другое помещение, где арендная плата меньше.

Таким образом, вы снижаете себестоимость одной бутылки минералки.

Пример показывает, что при определенных издержках себестоимость ваших товаров может получиться выше и вы окажетесь неконкурентоспособными на рынке. Это еще одна причина, которая показывает, как важно знать и считать себестоимость товаров.

Получается, что подходов к себестоимости может быть два:

- Какую торговую наценку сделать на товар, чтобы оправдать существующие издержки.

- Какими должны быть издержки, чтобы держать цены на уровне средних по рынку при существующих закупочных.

В первом случае себестоимость подгоняется под бизнес, а во втором - бизнес подгоняется под адекватную себестоимость.

Сложности при расчете себестоимости

Давайте немного отвлечемся и представим себе среднестатистический сетевой супермаркет. Чем занимаются вечно снующие туда-сюда товароведы и обслуживающий персонал? Правильно: они непрестанно меняют цены товаров в торговом зале, иногда по несколько раз за рабочую смену. Думаете, это прихоть руководства или сотрудникам просто нечем заняться? Конечно же нет. Все дело в том, что себестоимость товаров - величина плавающая. Цены поставщиков постоянно меняются. К тому же, крупные сетевики сотрудничают не с одним, а с несколькими сотнями снабжающих компаний.

Ту же минеральную воду могут завозить несколько раз в день. А самое сложное, что все поставки идут по разным закупочным ценам. Именно по этой причине себестоимость постоянно меняется, а значит, плавают и розничные цены . В случае с супермаркетом за всем этим следит товароучетная система. Она автоматически считает розничные цены в зависимости от закупочных. Товароведам и работникам зала остается только распечатать ценники и наклеить их на товар.

Стоит сказать, что подобные технологии теперь доступны не только крупным сетевикам, но и небольшим розничным магазинам. Товароучетная система позволяет автоматически изменять розничные цены при изменении закупочных и учитывать маржинальность товаров.

Способы расчета себестоимости

Поштучный расчет себестоимости

В этом случае себестоимость каждой единицы товара рассчитывается отдельно . Подход абсолютно не подходит для магазинов с большой номенклатурой. Его могут использовать продавцы штучных изделий. Например, вы торгуете дорогими шубами. За сезон удается совершить пару десятков продаж. При этом каждое изделие покупается отдельно и даже у разных поставщиков.

Здесь при расчете используется закупочная цена каждой шубы. Наценка тоже рассчитывается индивидуально под конкретную позицию.

Плюс поштучного расчета:

- высокая точность. Каждая позиция считается отдельно, а значит, себестоимость будет биться копейка в копейку.

Минусы:

- не всем подходит;

- серьезные сложности при большой номенклатуре товаров. Обсчитать десяток шуб вручную еще можно, но когда ассортимент переваливает за сотни - просто нереально;

- необходимость применения средств автоматизации при большой номенклатуре. Это следствие предыдущего пункта.

Расчет по средней себестоимости

Самый распространенный подход среди неавтоматизированных розничных магазинов. В этом случае за закупочную цену при расчете себестоимости принимается среднее арифметическое цен из разных партий . Лучше показать на примере.

Допустим, вы продаете все ту же минеральную воду. В течение одного отчетного периода снабженцы сделали 3 поставки воды. Первую партию привезли по 10 рублей, вторую - по 9, а третью - по 8. Средняя закупочная стоимость одной бутылки составит:

(10+9+8):3=9 рублей за бутылку минералки

Именно эта цифра и должна использоваться при расчете себестоимости.

Плюсы расчета по среднему арифметическому:

- подходит большинству розничных магазинов;

- простота при приемлемой точности;

- возможность оперировать большим ассортиментом;

- метод учитывает разбег закупочных цен у поставщиков товара.

Минусы:

- невысокая точность при большой разнице закупочных цен;

- необходимость автоматизации при большом ассортименте;

- прибыль считается приблизительно. Это может повлечь за собой повышение налогооблагаемой базы при режиме УСН “доходы минус расходы”.

Расчет себестоимости по методу FIFO

За мудреной аббревиатурой скрывается вполне простая суть: себестоимость каждой партии рассчитывается отдельно . Это позволяет достичь высокой точности расчета и оптимизировать базу для вычисления налога на прибыль.

Здесь не обойтись без примера. К слову: FIFO расшифровывается как first in, first out, что переводится с английского как “первый пришел - первый ушел” . Применительно к нашей ситуации это означает, что первыми с остатков списываются товары из более ранних партий с учетом их закупочных цен.

Итак, сам пример:

За месяц вы получили 3 поставки минералки: сначала 1000 бутылок по 10 рублей, потом 500 бутылок по 9 и, наконец, 1500 по 8 рублей. За это же время было продано 2000 единиц товара. А самое важное: на полках магазина стояли одновременно бутылки из всех трех партий. Сколько продано из каждой - неизвестно. Известно только, что на остатках по прошествии месяца числится 1000 бутылок - тоже из разных поставок.

Подход first in, first out предполагает, что вода списывается с остатков в том же порядке: сначала 1000 бутылок по 10 и так далее.

Плюсы first in, first out:

- высокая точность расчета себестоимости;

- можно применять при любой номенклатуре товаров;

- учитывается разбег закупочных цен поставщиков.

Минус:

- при большом ассортименте не обойтись без товароучетных систем.

Как рассчитать себестоимость

Итак, с понятием себестоимости и подходами к расчету мы разобрались. Осталось определиться со способами расчета. Их три:

- Ручной расчет себестоимости. Это когда блокнот, ручка, калькулятор и бухгалтер с распухшей головой. А если серьезно, метод вполне хорош при малом ассортименте товаров. Автоматизировать тут нечего, поэтому можно сделать это и вручную. Способ как нельзя лучше подходит для поштучного учета себестоимости.

- Автоматизированный учет. Заключается в применении современных товароучетных программ, например, . Здесь всю работу делает софт, работающий в автоматическом режиме. Оператор только заносит в программу первичные данные, а дальше все происходит без участия человека. Кроме того, товароучетки ведут учет складских остатков, дают аналитику для руководителя и формируют сопроводительную документацию. Программа подойдет для любого способа учета.

- Полуавтоматизированный учет. Состоит в применении табличных редакторов - excel и ему подобных. Правда, есть оговорка: штатная версия эксель, входящая в стандартный пакет Microsoft Office, не адаптирована для товароучета и тем более, не предназначена для расчета себестоимости. Для того, чтобы считать эти параметры, потребуется скачать и установить специальный шаблон.

Какой способ расчета выбрать, зависит от специфики бизнеса. Товароучетные системы при прочих равных значительно выигрывают. Они подходят всем предпринимателям без исключения. Поэтому следует рассматривать этот вариант в качестве основного.

У нас есть готовое решение и оборудование для

Испытайте все возможности платформы ЕКАМ бесплатно

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее - Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее - Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

«Инсейлс» - Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее - «Инсейлс»), с одной стороны, и

«Пользователь» -

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация - это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс - .

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Из этой статьи вы узнаете:

- Что включает в себя расчет фактической себестоимости готовой продукции

Расчет себестоимости готовой продукции необходим в различных ситуациях, в том числе для ценообразования. Это крайне важный показатель. Он отражает суммарные финансовые затраты на изготовление изделия. На его основе рассчитывают оптимальную конечную цену товара. Анализ издержек на производство продукции необходим для того, чтобы компания не понесла убытки из-за завышенных цен. Рассмотрим методы расчета себестоимости и статьи расходов, которые нужно учитывать для получения реалистичного результата.

На каком этапе производить расчет себестоимости готовой продукции

Чтобы создать успешное предприятие, недостаточно выбрать направление и придумать идею. Главное – составить разумный бизнес-план с расчетом всех расходов и ожидаемых поступлений. Как только достигнута ясность по этим показателям, можно переходить к его реализации.

Основную часть расходов составляет себестоимость готовой продукции, для расчета которой нужно обладать специальными знаниями и навыками. Расчет себестоимости необходим и действующему бизнесу, особенно при оптимизации затрат (ведь нужно знать их состав и структуру, понимать, на что они влияют). У различных фирм и расходы будут отличаться. Все затраты объединяют в статьи, но далеко не каждый их вид влияет на себестоимость готовой продукции, и определять это приходится в каждом случае индивидуально.

В зависимости от номенклатуры расходов выделяют три типа себестоимостей: полную, неполную цеховую и производственную. Но вовсе не обязательно, что все они будут задействованы в расчетах. Каждый бизнесмен самостоятельно решает, какие затраты и иные показатели включать в свой анализ. Например, в расчете налогов себестоимость готовой продукции не участвует, так как они от нее не зависят.

Однако себестоимость товаров должна обязательно отражаться в бухгалтерских отчетах, поэтому следует включать все затраты, влияющие на нее, в учетную политику предприятия.

Можно вычислить как общую себестоимость производства, так и себестоимость по одной конкретной категории товаров. Во втором случае полученное значение нужно будет разделить на число единиц готовой продукции, чтобы определить затраты на одно изделие.

Как производится расчет себестоимости готовой продукции

Чтобы выпустить один экземпляр товара, компании придется потратить какое-то количество денег на сырье, оборудование, расходные материалы, топливо и другие виды энергии, налоги, оплатить труд работников и понести некоторые издержки, связанные со сбытом готовой продукции. Сумма этих затрат и будет себестоимостью единицы изделия.

В практике учета принято два способа расчета себестоимости готовой продукции для целей производственного планирования и подсчета готовой товарной массы:

- Расчет себестоимости всей массы изделий по экономическим элементам затрат.

- Расчет себестоимости одной единицы товара через калькуляционные статьи расходов.

Все деньги, потраченные фирмой на производство продукции (до момента помещения партии готовых изделий на склад), составляют чистую заводскую себестоимость. Однако в нее не входит реализация товаров, которую тоже следует учитывать. Поэтому полная себестоимость готовой продукции также включает в себя затраты на погрузку и доставку заказчику – зарплату грузчиков, аренду крана, транспортные расходы.

Расчет себестоимости показывает, сколько денег ушло непосредственно на изготовление товара в цехе, а сколько – на его транспортировку уже после выхода с завода. Полученные величины затрат пригодятся и в дальнейшем, на других этапах учета и анализа издержек.

Всего различают несколько видов себестоимости продукции:

- цеховая;

- производственная;

- полная;

- индивидуальная;

- среднеотраслевая.

Просчитав каждую из них, мы получаем материал для анализа всех этапов производственного цикла, что поможет, например, найти возможности для удешевления выпуска без потери качества товара.

Для расчета себестоимости единицы готовой продукции все расходы объединяют в статьи. Показатели по каждой товарной позиции записывают в таблицу и суммируют.

Расчет себестоимости готовой продукции с учетом затрат

Отраслевая специфика производства сильно влияет на структуру себестоимости конечного товара или услуги. В каждой отрасли есть свои преобладающие статьи производственных расходов. Именно на них нужно обращать особое внимание при поиске способов снижения себестоимости и повышения рентабельности.

Каждому виду расходов, присутствующему в расчетах, соответствует своя процентная доля, показывающая, является данный вид затрат приоритетным или же дополнительным. Все издержки, сгруппированные по статьям, образуют структуру себестоимости, и их позиции отражают долю в общей сумме.

На долю, занимаемую тем или иным типом затрат в общей сумме расходов, влияют:

- место производства;

- применение инноваций;

- уровень инфляции в стране;

- концентрация производства;

- изменение величины процентной ставки по кредитам;

- другие факторы.

Очевидно, что размер себестоимости готовой продукции будет постоянно меняться, даже если вы выпускаете один и тот же товар много лет подряд. За этим показателем нужно тщательно следить, иначе предприятие может обанкротиться. Анализировать себестоимость и оперативно снижать производственные расходы можно с помощью оценки издержек, перечисленных в статьях калькуляции.

Обычно в компаниях применяют калькуляционную методику расчета себестоимости готовой продукции, полуфабриката или услуги. Это расчет на товарную единицу, изготавливаемую на промышленном предприятии (к примеру, стоимость поставки одного кВт/ч электроэнергии, одной тонны металлопроката, одной т/км перевозки грузов). За калькуляционную берется стандартная единица измерения в натуральном выражении.

Для выпуска продукции необходимы сырье и дополнительные материалы, оборудование, работа обслуживающего персонала, управляющих и других сотрудников. Поэтому в расчетах могут использоваться различные статьи расходов. К примеру, калькулировать цеховую себестоимость продукции можно на основе одних только прямых затрат, остальные показатели не будут задействованы в анализе.

Для начала все имеющиеся расходы группируют по схожим признакам, что дает возможность точно определить сумму производственных издержек по одной экономической составляющей. Группировать их можно по таким параметрам, как:

Цель классификации статей себестоимости на основе общих признаков – определить конкретные объекты либо места, где возникают затраты.

Группировку на основе экономической однородности осуществляют для того, чтобы рассчитать суммарные расходы на единицу производимой продукции, которые складываются из:

Этот список экономических элементов един для всех промышленных отраслей и используется везде, поэтому мы имеем возможность сравнить структуру затрат на выпуск товаров различными предприятиями.

Расчет фактической себестоимости готовой продукции

Чтобы выгодно продавать свои изделия, необходимо точно определять их себестоимость. Готовая продукция – это товары, прошедшие все этапы технологической обработки и контрольные проверки (остальные относят к незавершенному производству).

Произвести расчет фактической себестоимости изделия можно двумя методами. Для того чтобы воспользоваться первым, необходимо:

- учесть все прямые расходы и остальные затраты;

- оценить товар.

Инструкция по первому способу:

- Готовая продукция является частью материально-производственных запасов, предназначенных для сбыта, и отражается на счете 43 с характерным названием. Ее можно оценить на основе себестоимости – плановой производственной либо фактической.

В качестве затрат, включаемых в себестоимость готовой продукции, могут выступать абсолютно все расходы, составляющие производственную себестоимость товара, или же одни только прямые издержки (это актуально, когда непрямые списываются со счета 26 на счет 90).

- На практике мало кто формирует цену на товар, основываясь на его фактической производственной себестоимости. Этот метод расчета практикуют небольшие компании, выпускающие ограниченную номенклатуру изделий. В остальных случаях он оказывается слишком трудозатратным, ведь фактическая себестоимость товарной партии становится известна только по окончании отчетного месяца, а реализация продукции идет и в течение него. Поэтому обычно используется условная оценка изделий на основе их отпускной цены (не включающей НДС) либо планируемой себестоимости.

- Можно вести расчет на основе отпускной цены, но только если она не меняется в течение отчетного месяца. В остальных ситуациях учет осуществляют по плановой себестоимости готовой продукции, которую отдел планирования вычисляет исходя из фактической за предыдущий месяц, скорректированной в соответствии с прогнозом динамики цен (получается учетная цена).

- Произведенные товары списывают с кредита счета 23 в дебет счета 26, а себестоимость изделий, уже отгруженных покупателю, – с кредита 26 в дебет 901. После того как в конце месяца будет произведен расчет фактической производственной себестоимости, подсчитывают разницу между ней и учетной ценой, а также отклонения, касающиеся реализации товара.

При вычислении денежных затрат следует учитывать различные факторы, опираясь, прежде всего, на себестоимость (сумму издержек предприятия на выпуск продукции), поскольку от нее напрямую зависят величина прибыли и меры, которые следует предпринять для повышения рентабельности.