|

Вид дохода |

Дата фактического получения дохода |

|

Оплата труда по трудовому договору |

Последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (абз. 1 п. 2 ст. 223 НК) |

|

Оплата труда в случае увольнения до истечения календарного месяца |

Последний день работы, за который начислен доход (абз. 2 п. 2 ст. 223 НК) |

|

Доходы в натуральной форме |

День передачи доходов в натуральной форме (пп. 2 п. 1 ст. 223 НК) |

|

Доходы в денежной форме |

День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо, по его поручению, на счета третьих лиц (пп. 1 п. 1 ст. 223 НК) |

|

Доходы в виде матвыгоды |

День приобретения товаров (работ, услуг) (пп. 3 п. 1 ст. 223 НК) |

|

Зачет однородных встречных требований |

Дата такого зачета (пп. 4 п. 1 ст. 223 НК) |

|

Списание безнадежного долга физлица |

Дата списания долга (пп. 5 п. 1 ст. 223 НК) |

|

Неизрасходованные и невозвращенные подотчетные суммы |

Последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп. 6 п. 1 ст. 223 НК) |

|

Доход от экономии на процентах за пользование заемными средствами |

Последний день каждого месяца в течение срока, на который были предоставлены заемные средства (пп. 7 п. 1 ст. 223 НК) |

Строка 110 "Дата удержания налога" разд. 2 заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 Кодекса. Первая из названных норм гласит, что налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика. При этом при выплате налогоплательщику дохода в натуральной форме или при получении налогоплательщиком дохода в виде матвыгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. Однако удерживаемая сумма налога не может превышать 50 процентов от суммы выплачиваемого денежного дохода. Что же касается п. 7 ст. 226.1 Кодекса, то в данной норме прописан порядок исчисления и удержания суммы НДФЛ налоговым агентом при осуществлении операций с ценными бумагами и операций с финансовыми инструментами срочных сделок.

Строка 120 "Срок перечисления налога" разд. 2 заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 Кодекса. В общем случае исчисленную и удержанную сумму НДФЛ надлежит перечислить в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода. Исключение сделано лишь в отношении дохода в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и оплаты отпусков. В этих случаях налог уплачивается не позднее последнего числа месяца, в котором производились такие выплаты.

А в строках 130 и 140 ("Сумма фактически полученного дохода" и "Сумма удержанного налога") отражаются соответствующие суммовые показатели.

Это важно! Согласно п. 7 ст. 6.1 Кодекса в случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Соответственно, если установленный Кодексом срок перечисления НДФЛ попадает на выходной нерабочий день, строка 120 расчета 6-НДФЛ заполняется с учетом правил переноса (см. Письмо ФНС от 16 мая 2016 г. N БС-4-11/8568@). А вот дата фактического получения дохода не переносится (см. Письмо ФНС от 16 мая 2016 г. N БС-3-11 /2169). То есть, к примеру, доход в виде оплаты труда за апрель признается 30.04.2016 вне зависимости от того, что этот день является субботой.

От теории к практике заполнения

Ну а теперь перейдем, собственно, к практическим ситуациям. Разберем наиболее массовые из них.

"Переходящая" зарплата

Пожалуй, самая большая проблема связана с отражением в расчете 6-НДФЛ зарплаты, которая "переходит" из одного отчетного периода в другой. То есть, к примеру, доход в виде оплаты труда признается на последнее число июня 2016 г., а фактически она выплачивается 5 июля 2016 г. (дата условна, устанавливается работодателем самостоятельно).

Надо сказать, что таким "переходящим" проблемам контролирующие органы в последнее время уделяют повышенное внимание (см. Письма ФНС от 12 февраля 2016 г. N БС-3-11/553@, от 18 февраля 2016 г. N БС-3-11/650@, от 25 февраля 2016 г. N БС-4-11/3058@ и т.д.). Смысл разъяснений в том, что в случае, если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом отчетном периоде, данная операция отражается в том отчетном периоде, в котором завершена. А в Письме ФНС от 16 мая 2016 г. N БС-4-11/8609 разъяснено, что в таких ситуациях в расчете за период, в котором зарплата начислена, но еще не выплачена, соответствующие суммы не удержанного с этой зарплаты НДФЛ по строке 080 разд. 1 расчета за этот период показывать не надо. В этой строке ставим "0". Сумма же исчисленного налога показывается только по строке 040 (см. таблицу "Образец заполнения раздела 1 расчета 6-НДФЛ за полугодие").

При заполнении разд. 2 расчета 6-НДФЛ за полугодие зарплату за июнь, поскольку она будет выплачена в июле, мы не показываем - она будет отражена в расчете 6-НДФЛ за 9 месяцев (см. таблицу "Образец заполнения раздела 2 расчета 6-НДФЛ за полугодие"). Зато в разд. 2 расчета за полугодие нужно отразить мартовскую зарплату, которая была выплачена в апреле.

Обратите внимание! В аналогичном порядке следует заполнять расчет 6-НДФЛ и в случае, если в течение всего квартала зарплата по тем или иным причинам фактически не выплачивалась - такая зарплата попадает в разд. 2 расчета, но только в периоде, когда она была фактически выплачена (см. Письмо ФНС от 24 мая 2016 г. N БС-4-11/9194).

Также следует иметь в виду, что в случае если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления НДФЛ, строки 100 - 140 разд. 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно (см. Письмо ФНС от 18 марта 2016 г. N БС-4-11/4538@).

"Отпускной" вопрос

В мае - июне 2016 г. стартовала "отпускная" кампания - многие сотрудники предпочитают брать отпуск в летние месяцы. А стало быть, стал актуален вопрос отражения отпускных и соответствующих сумм налога в расчете по форме 6-НДФЛ. И надо сказать, он не утратит своей актуальности и при формировании расчета за 9 месяцев, поскольку отпускная пора еще далеко не закончилась.

Проблема здесь в следующем. Дело в том, что срок уплаты НДФЛ с отпускных выплат и "больничных" пособий один - последнее число месяца, в котором такие доходы были выплачены. Поэтому нам и хотелось бы оптимизировать порядок формирования расчета 6-НДФЛ, выделив под все отпускные, выплаченные в конкретном месяце, в разд. 2 расчета один блок строк 100 - 140.

К сожалению, вынуждены констатировать, что такого рода оптимизация недопустима. Дело в том, что датой получения дохода в виде отпускных для целей обложения НДФЛ является день их выплаты. Соответственно, если вы выплачивали отпускные в разные дни, то и в расчете 6-НДФЛ их придется разнести по разным блокам строк 100 - 140, указав различные даты получения такого дохода.

Пересчет отпускных в расчете

В ряде случаев уже выплаченные сотруднику отпускные приходится пересчитывать. Такая необходимость может возникнуть, если, к примеру, уже после ухода в отпуск ему была выплачена годовая премия, которая влияет на размер среднего заработка, исходя из которого рассчитываются отпускные, или же в организации всем работникам повышена зарплата и т.п. Представители ФНС в Письме от 24 мая 2016 г. N БС-4-11/9248 разъяснили, что в подобных ситуациях, то есть в случае когда организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, в разд. 1 Расчета по форме 6-НДФЛ отражаются итоговые суммы уже с учетом произведенного перерасчета.

Иные "отпускные" проблемы

Трудовое законодательство допускает, что сотрудник может уйти в отпуск с последующим увольнением или же расторгнуть трудовые отношения, что называется, не отдохнув, а получив компенсацию за неиспользованный отпуск. С одной стороны, произведенные в пользу работника выплаты по своей сути аналогичны, но... Порядок отражения их в учете будет разниться. Ведь НДФЛ с отпускных уплачивается не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК). А НДФЛ с зарплаты и компенсации за неиспользованный отпуск надлежит перечислить в бюджет на следующий день после того, как такой доход был выплачен сотруднику (см. Письмо ФНС от 11 мая 2016 г. N БС-3-11/2094@).

В завершение отметим еще один важный нюанс. Дело в том, что доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечисленные в ст. 217 Кодекса, в расчете по форме 6-НДФЛ не отражаются (см., напр., Письмо ФНС от 23 марта 2016 г. N БС-4-11/4901). В то же время в данной норме поименованы в том числе и доходы, которые освобождаются НДФЛ не полностью, а в пределах определенного лимита. Например, подарки стоимостью не более 4000 руб. за налоговый период ("излишки" в таком случае попадают в базу по НДФЛ в общем порядке). Соответственно, не забудьте такие "излишки" показать и в расчете 6-НДФЛ.

Как заполнять отчет 6-НДФЛ? - Вопрос, который возникает каждый квартал, ведь если не изменилась сама форма, то, возможно, произошли события, которые требуют нетипичного отражения в форме.

Как заполнить декларацию 6-НДФЛ за 2 квартал 2018 года, если налог удерживался по разным ставкам? Как отражать выплаченные отпускные в декларации 6-НДФЛ и что делать при их перерасчете? Как отразить в декларации 6-НДФЛ выплату компенсации оставшихся дней отпуска при увольнении? Сотрудникам выдали премию, как правильно заполнить отчет 6-НДФЛ? В нашей статье мы разберемся со всеми этими вопросами и найдем ответы.

Заполнять 6-НДФЛ за 2 квартал 2018 года необходимо на , который действует с начала года, соблюдая . Обратите внимание, что хоть мы и говорим «за 2 квартал» отчетность формируется за полугодие 2018 года. Такая формулировка возникает из-за того, что два раздела, из которых состоит декларация, заполняются принципиально по-разному:

- в первом разделе отражаются показатели нарастающим итогом за полугодие 2018 года. То есть информация раздела позволяет контролировать общие суммы налога, который необходимо уплатить за 6 месяцев 2018 года;

- второй раздел же содержит данные о датах и суммах налога, уплаченных за последние три месяца отчетного периода, то есть за второй квартал. На основании этих данных, будут применяться штрафные санкции при нарушениях сроков уплаты налога.

Обратите внимание! Для безошибочной подготовки и своевременной сдачи декларации/расчета по новой форме 6-НДФЛ за 2 квартал/полугодие 2018 года воспользуйтесь онлайн-сервисом « Мое дело ссылке .

Заполнение титульного листа декларации 6-НДФЛ за 2 квартал/полугодие 2018 года

При заполнении строки ИНН и КПП организации, руководствуйтесь данными из Свидетельства о постановке на учет в налоговом органе. Для декларации обособленного подразделения указывается КПП по месту его нахождения.

Обратите внимание, что КПП у индивидуального предпринимателя нет, поэтому строка не заполняется. В строку ИНН при этом необходимо вписать соответствующий номер физического лица.

В строке «Номер корректировки» ставится значение, соответствующее порядковому номеру корректировки. Если подаете первичный расчет, то указывайте «000» или «0».

В строке «Период предоставления (код)» для 2 квартала (полугодия) 2018 года следует указать «31».

В строке «Налоговый период (год)» - 2018.

Строка «Предоставляется в налоговый орган (код)» должна содержать четырехзначный код налогового органа, в который предоставляется отчет.

Коды места нахождения (учета) в 2018 году были изменены. Так российские организации, не являющиеся крупнейшими налогоплательщиками, указывают код 214.

Напомним другие новые коды:

- 124 - код местонахождения (учета) по месту жительства члена (главы) КФХ;

- 215 - по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 216 - по месту учета правопреемника, являющегося крупнейшим налогоплательщиком.

В строках «Налоговый агент» ИП указывает свои фамилию, имя и отчество (при наличии) без сокращений, а организации - наименование как в учредительных документах.

Строки «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» заполняются, если вы - правопреемник реорганизованной компании, которая не сдала отчет до окончания реорганизации.

Также соответственно наименованием строк отразите код ОКТМО, номер контактного телефона и информацию о том, кто сдает декларацию.

Образец заполнения титульного листа декларации 6-НДФЛ за 2 квартал/полугодие 2018 года

Заполнение раздела 1 «Обобщенные показатели» декларации 6-НДФЛ за 2 квартал/полугодие 2018 года

В строке «Ставка налога, %» укажите ставку, которая применялась вами в первом полугодии 2018 года.

В строке 020 «Сумма начисленного дохода» указывается сумма доходов физических лиц (начисленной заработной платы, выплаченных дивидендов, отпускных, премий и прочих доходов, которые облагаются НДФЛ).

Если в первом полугодии были выплачены дивиденды, то их сумму необходимо указать в строке 025 .

По строке 030 отражается сумма вычетов, уменьшающих базу по налогу.

В строке 040 отражается сумма налога, который был исчислен.

По строке 045 отражается сумма НДФЛ по дивидендам, если таковые были выплачены в первом полугодии и отражены в строке 025.

Если есть работники-иностранцы, которые самостоятельно уплачивают НДФЛ по патенту, то следует заполнить строку 050 .

При применении в течении первого полугодия различных ставок НДФЛ, строки 020-050 необходимо заполнить отдельно по каждой, указанной в строке 010.

В строка 060-090 указываются обобщенные показатели по всем ставкам, соответствующие их наименованиям.

Образец заполнения раздела 1 «Обобщенные показатели» декларации 6-НДФЛ за 2 квартал/полугодие 2018 года

Основные принципы заполнения раздела 2 декларации 6-НДФЛ

В строке 100 необходимо отразить дату, согласно Налоговому кодексу Российской Федерации. Так для зарплаты это всегда последний день месяца. При увольнении же сотрудника необходимо указывать последний рабочий день, за который была начислена заработная плата. Для отпускных и больничных - день выплаты.

В строке 120 указывают дату крайнего срока перечисления НДФЛ в бюджет. Для зарплаты - это первый рабочий день, следующий за выплатой, для отпускных и пособий (в том числе больничных) - последний день месяца (либо первый рабочий день после, если дата выпадает на выходной).

Если по выплатам совпадают даты получения дохода, удержания налога и крайний срок его перечисления, то их можно объединить для отражения в отчете. Например, информацию о заработной плате не требуется отражать по каждому сотруднику, ее указывают обобщенно. Также можно поступить, если произошла выплата отпускных (или пособий) по нескольким сотрудникам.

А вот если в один день были выплачены и зарплата, и отпускные (или пособия), то указывать эти выплаты необходимо отдельно друг от друга, разбив на «тематические» блоки - зарплаты и отпускных (пособий).

Важно, что при заполнении раздела 2 в декларации за 2 квартал (полугодие) 2018 года необходимо отражать информацию только о тех выплатах, срок перечисления НДФЛ которых приходится на апрель, май и июнь, то есть ориентируясь на строку 120.

Рассмотрим отдельные случаи заполнения декларации 6-НДФЛ за 2 квартал 2018 года.

Зарплата за март выплачивается в апреле, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

Если заработная плата за март 2018 года была выплачена в апреле 2018 года, то отразить ее надо и в разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», и в разделе «Обобщенные показатели» за 2 квартал 2018 года, где они будут входит суммарные показатели за полугодие.

Зарплата за июнь выплачивается в последний рабочий день месяца или в июле, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

А вот заработная плата за июнь, которую выплатят только в июле (либо в последний рабочий день июня), попадет в строку 070 раздела 1, а в раздел два такая зарплата попадет уже в отчете за 9 месяцев (3 квартал) 2018 года.

Зарплата была задержана и выплачивается с опозданием, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

Если заработная плата выплачивается с задержкой и не будет выплачена в течение второго квартала, то в разделе 1 в строках 020 и 040 ее необходимо отражать, как обычно. Начислить зарплату компания или ИП все равно должны вовремя. А вот в строке 070 отражать НДФЛ по ней не следует, так как здесь указывается только тот налог, который был удержан в первом полугодии 2018 года.

Также информация о задержанной зарплате не будет отражаться в строках раздела 2, так как фактической выплаты не произошло.

Обратите внимание , что если выплачивается зарплата за прошлый (или даже позапрошлый) год, то информацию о выплате необходимо отражать во втором разделе декларации и строке 070 раздела 1.

Сотруднику выплатили отпускные, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

При выплате отпускных датой получения дохода является день, в который отпускные были фактически выплачены сотруднику, тогда же следует удержать НДФЛ. При этом перечислить налог в бюджет можно до конца месяца, в который отпускные выплачиваются.

В разделе 1 такие доходы указываются совместно с остальными, а вот в разделе 2 для отпускных необходимо выделить отдельный блок строк 100–140. При этом в строках 100, 110, 130 и 140 отражается фактическая дата выплаты и суммы отпускных и удержания НДФЛ. А в строке 120 - последний день месяца выплаты отпускных.

Переходящие отпускные, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

В каком периоде отражать отпускные в декларации 6-НДФЛ определяется их фактическим начислением и выплатой, а не периодом, за который они начислены.

В разделе 1 суммы дохода и соответствующего налога необходимо отразить при начислении, а в разделе 2 - при выплате. При этом при заполнении раздела 2 необходимо руководствоваться теми же правилами, что и при выплате обычных отпускных.

Перерасчет отпускных, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

Случается так, что при расчете отпускных была допущена ошибка, и в сданном отчете указаны неверные данные. Тогда при выявлении ошибки, необходимо сдать уточненную декларацию с корректными сведениями.

Если же перерасчет производится по законным основаниям (работник уволился, был отозван из отпуска и прочее), то данные по перерасчету включаются в отчет того периода, когда он был произведен.

Компенсация за неиспользованный отпуск, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

Если сотрудник увольняется и у него есть неиспользованные дни отпуска, то их необходимо компенсировать. Такая компенсация не считает выплатой отпускных, как и оплатой труда.

В разделе 1 декларации сумма компенсации указывается совокупно с другими доходами в строке 020, а соответствующий налог в строках 040 и 070. В разделе 2 же датой получения дохода в таком случае считается дата выплаты компенсации сотруднику (последний рабочий день), а датой перечисления НДФЛ в бюджет - день, следующий за днем выплаты денег сотруднику. Выделять отдельный блок строк при этом необязательно, выплату компенсации неиспользованного отпуска, в отличии от отпускных, можно указать вместе с выплатой заработной платы увольняющемуся сотруднику.

Выплата премий сотрудникам, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года

Выплату премий следует разделить два подтипа:

- разовые премии (поощрение, к какому-то событию, благодарность и тп);

- систематические (по результатам работы за месяц, квартал или год).

Отражаться в 6-НДФЛ они будут по-разному.

Разовые премии попадают в раздел 1 в тот период, на который приходится день выплаты. А в разделе два блок строк надо заполнить следующим образом:

- 100 и 110 - дата фактической выплаты премии;

- 120 - не позднее дня, следующего за днем выплаты доходы (первый рабочий день, следующий за днем выплаты).

С систематическими премиями ситуация сложнее. Сейчас налоговики выбрали такой подход:

- для ежемесячных премий датой признания дохода считается последний день месяца, за который премия насчитана (письмо Минфина от 29.09.2017 № 03-04-07/63400). Обратите внимание, что дата приказа и дата выплаты такой премии значения при этом не имеют.

- годовые же премии, как и премии за производственные результаты, считаются разовыми. При их отражении в декларации 6-НДФЛ необходимо руководствоваться теми же принципами, что и при отражении разовых премий (письма ФНС от 05.10.2017 № ГД-4-11/20102@, Минфина от 29.09.2017 № 03-04-07/63400).

Если налог начислялся по разным ставкам, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

Если налог на доходы физических лиц был начислен по разным ставкам, то в разделе 1 декларации 6-НДФЛ информацию о таких доходах и налоге необходимо отразить отдельными блоками строк 010-050, по соответствующим ставкам налога.

В разделе 2 при этом такого разделения делать не надо, достаточно отразить информацию, соответственно суммам и датам получения дохода, удержания и уплаты налога.

При всей, казалось бы, простоте формы, инструкции по ее заполнению часто меняются и имеют много нюансов. Будьте аккуратны и внимательны при заполнении, легкой вам сдачи отчетности.

Напомним! Для безошибочной подготовки и своевременной сдачи декларации/расчета по новой форме 6-НДФЛ за 2 квартал 2018 года воспользуйтесь онлайн-сервисом « Мое дело ». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке .

Пример

Индивидуальный предприниматель Иночкин Виктор Артурович является работодателем.

Заработную плату за декабрь 2017 года (начислено 250 000 рублей, НДФЛ 32 500 рублей) Иночкин выплатил сотрудникам в первый рабочий день января. Заработная плата выплачивается сотрудникам 5 числа следующего месяца. Ежемесячное начисление заработной платы составляет 250 000 рублей, НДФЛ 32 500 рублей. В июне сотруднику были начислены и выданы отпускные (28.06.2018) за июль в размере 10 000 рублей, НДФЛ 1 300 рублей. Также в апреле (16.04.2018) сотрудникам выплачена премия за 2017 год 30 000 рублей, НДФЛ 3 900 рублей. Сотрудников, работающих по патенту нет.

Сумма всего начисленного за полугодие (с января по декабрь 2018 года) дохода и исчисленного налога отражается по строкам 020 и 040. И информация по заработной плате, и отпускные, и премия. Доход и исчисленный налог за декабрь указывались в разделе 1 декларации за 2017, поэтому отражать их в отчете за 2018 год не следует.

А вот фактическая выплата и удержание НДФЛ произошли уже в январе 2018 года, поэтому в строку 070 включить сумму НДФЛ по этой выплате необходимо. Кроме того, в строке 070 необходимо указать налог на доходы физических лиц, удержанный при выплате заработной платы за январь - май (за июнь заработная плата будет выплачена в июле, поэтому включать данные НДФЛ по ней в строку 070 не надо), также в строку включается НДФЛ удержанный при выплате премии и отпускных.

В отчете за первое полугодие необходимо отразить:

- 2 раздел строка 100 - 31.03.2018;

- 2 раздел строка 110 - 05.04.2018;

- 2 раздел строка 120 - 06.04.2018;

- 2 раздел строка 140 - 32 500.

Выплата премии сотрудникам за 2017 год:

- 2 раздел строка 100 - 16.04.2018;

- 2 раздел строка 110 - 16.04.2018;

- 2 раздел строка 120 - 17.04.2018;

- 2 раздел строка 130 - 30 000;

- 2 раздел строка 140 - 3 900.

- 2 раздел строка 100 - 30.04.2018;

- 2 раздел строка 110 - 04.05.2018;

- 2 раздел строка 120 - 07.05.2018;

- 2 раздел строка 130 - 250 000;

- 2 раздел строка 140 - 32 500.

Как заполнить расчет 6-НДФЛ за 4 квартал 2016 года? Утверждена ли новая форма расчета 6-НДФЛ? Как показать в расчете декабрьскую зарплату, выплаченную в январе 2017 года? Как юридическим лицам отразить годовую премию за 2016 год, которую перечислили работникам в декабре? Нужно ли включать в расчет данные по сентябрьской зарплате? Ответы на эти и другие вопросы вы найдете в данной статье, а также на конкретном примере сможете ознакомиться образцом заполнения расчета 6-НДФЛ за 2016 год. Данный материал подготовлен с учетом всех новых правил заполнения отчетности, основанных на самых последних разъяснениях от ФНС.

Срок сдачи расчета за 2016 год

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок представления – не позднее последнего дня месяца, следующего за кварталом. Так, к примеру, 6-НДФЛ за 9 месяцев 2016 года требовалось сдать не позднее 31 октября 2016 года. Однако срок сдачи годовой отчетности по НДФЛ иной. Годовой расчет 6-НДФЛ по итогам 2016 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным. Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодекса РФ.

Налоговое законодательство предусматривает, что если последний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 и 2 апреля 2017 года – это суббота и воскресенье. Поэтому годовой расчет 6-НДФЛ нужно сдать в налоговую инспекцию не позднее 3 апреля 2017 года (это рабочий понедельник). См. « ».

Стоит обратить внимание, что годовой расчет 6-НДФЛ за 2016 года часто именуют «расчетом 6-НДФЛ за 4 квартал 2016 года». Однако так называть его не совсем правильно. Дело в том, что не позднее 3 апреля 2017 в инспекцию требуется сдать именно годовую отчетность за весь 2016 год, а не только за 4 квартал 2016 года. Именно на этом сделан акцент в абзаце 3 пункта 2 статьи 230 НК РФ. Более того, показатели раздела 1 расчета 6-НДФЛ заполняются нарастающим итогом с начала 2016 года, а не только за IV квартал. Поэтому можно с уверенностью сказать, что сдается именно годовая отчетность по НДФЛ, а не квартальная.

Кто должен сдать годовой 6-НДФЛ

Сдать годовой расчет по форме 6-НДФЛ за 2016 год должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты по НДФЛ – это, как правило, работодатели (организации и индивидуальные предприниматели), которые выплачивают доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам. Однако стоит признать, что вопрос наличия факта выплат и начислений в 2016 году достаточно индивидуальный и, на практике, могут быть различные спорные ситуации. Рассмотрим три распространенных примера и поясним, когда и кому нужно сдавать 6-НДФЛ за 2016 год.

Ситуация 1. Начислений и выплат в 2016 году не было

Если с 1 января по 31 декабря 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать годовой расчет 6-НДФЛ за 2016 год не нужно. В таком случае не было факта, при наступлении которого компания или ИП становятся налоговыми агентами (п.1 ст. 226 НК РФ). При этом можно направить в ИФНС нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. « ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» направлять в налоговые инспекции письма с пояснениями о том, почему 6-НДФЛ не был сдан. При таком варианте, подобное письмо лучше отправить не позднее 3 апреля 2017 года. См. « ».

Ситуация 2. Зарплата начислялась, но не выплачивалась

В условиях экономического кризиса распространены случаи, когда реальных выплат в пользу физических лиц в 2016 году не было, но зарплату или вознаграждения бухгалтер продолжал начислять. Такое, в принципе, возможно, когда на выплату заработка у бизнеса, допустим, нет денег. Сдавать ли тогда отчетность? Поясним.

Если в период с января по декабрь 2016 года включительно существовало хотя бы одно начисление, то сдать расчет годовой 6-НДФЛ за 2016 год нужно. Объясняется это тем, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Поэтому начисленную сумму дохода и начисленный НДФЛ нужно зафиксировать в годовом расчете 6-НДФЛ за 2016 года. Собственно, в том числе, в этих целях и была введена отчетность по форме 6-НДФЛ, чтобы налоговики могли отслеживать начисленные, но не уплаченные суммы НДФЛ.

Ситуация 3. Деньги выплатили один раз

Некоторые налоговые агенты могли выплатить доходы в 2016 году лишь один-два раза. Например, генеральный директор – единственный учредитель мог единовременно получить выплату в виде дивидендов. Требуется ли тогда заполнять и направлять в ИФНС годовой 6-НДФЛ, если работников в организации нет? Предположим, что доход был выплачен в феврале (то есть, в I квартале 2016 года). В такой ситуации годовой расчет 6-НДФЛ за 2016 год следует передать налоговикам, поскольку в налоговом периоде с января по декабрь имел факт начислений и выплат. Аналогичный подход применяйте если доход был выплачен, к примеру, только в IV квартале 2016 года. Тогда тоже нужно подать годовой расчет.

Если выплаты имели место, к примеру, только в I квартале 2016 года, то в расчете 6-НДФЛ за 4 квартал 2016 года нужно заполнить только раздел 1. Раздел 2 формировать не требуется. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов. См. « ».

Новая форма 6-НДФЛ за 2016 год: утверждена или нет?

Новая форма расчета 6-НДФЛ для заполнения и сдачи в ИФНС за 2016 год утверждена не была. Поэтому годовой отчет 6-НДФЛ готовьте по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Изменения в этот бланк еще никогда не вносились. Его вы применяли весь 2016 год. Скачайте актуальную для заполнения форму бланка расчета 6-НДФЛ в формате Excel и порядок его заполнения по .

Годовой бланк расчета 6-НДФЛ включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Заполнение титульного листа

При заполнении годового 6-НДФЛ за 2016 год в верхней части титульного листа отметьте ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» годового расчета отметьте «000», если за 2016 года подается расчет впервые. Если же сдают исправленный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 34 – это означает, что вы сдаете 6-НДФЛ за 2016 год. В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно – 2016.

Укажите код подразделения ИФНС, в которую направляется годовая отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

При правильном заполнении, образец заполнения титульного листа годового расчета 6-НДФЛ может выглядеть так:

Заполнение раздела 1

В разделе 1 6-НДФЛ за 2016 года «Обобщенные показатели» показывайте общую за весь год сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога. Первый раздел заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и 2016 год (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 1 6-НДФЛ за 2016 год должны найти отражение сводные показатели с 1 января по 31 декабря 2016 года включительно. Сведения для заполнения берите из регистров налогового учета по НДФЛ. См. « ».

Выглядит раздел 1 так:

Поясним, какие строки обобщенных значений находятся в разделе 1:

| Строка | Что показывают |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по декабрь 2016 года включительно. См. « ». |

| 030 | Сумму налоговых вычетов « ». |

| 040 | Сумму исчисленного НДФЛ с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за весь 2016 год: с 1 января по 31 декабря 2016 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение отчетного (налогового) периода. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2016 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Заполнение раздела 2

В разделе 2 годового отчета 6-НДФЛ указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

При заполнении раздела 2 совершенные операции отражайте в хронологическом порядке. Поясним предназначение строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Имейте в виду, что в раздел 2 годового 6-НДФЛ за 2016 года следует включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650). То есть, нужно показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в октябре, ноябре и декабре 2016 года включительно. Операции 2017 года в раздел 2 не включайте.

Пример заполнения разделов 1 и 2 годового расчета

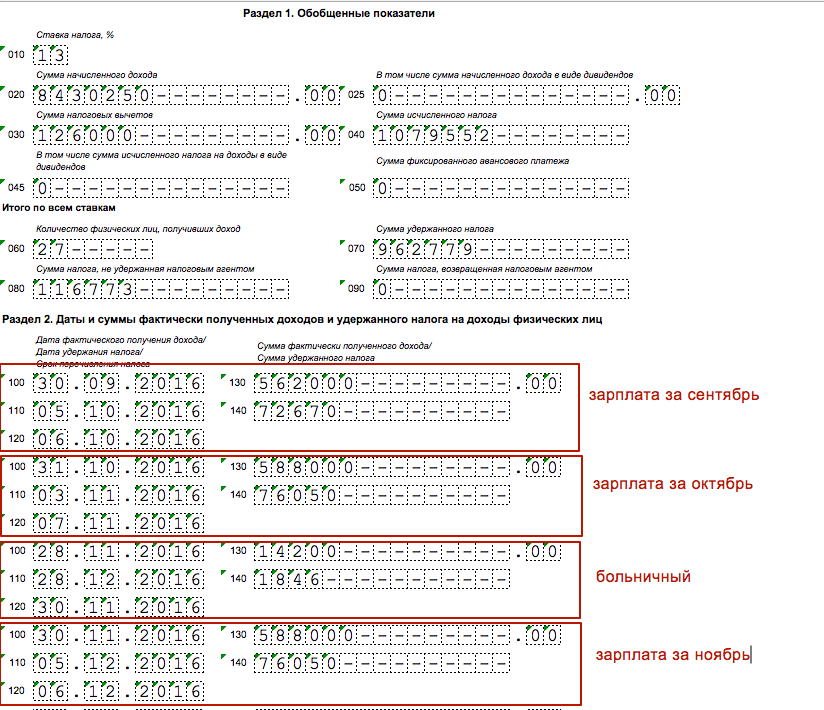

Теперь приведем пример заполнения расчета 6-НДФЛ за 2016 год, чтобы был понятен общий принцип заполнения разделов. Предположим, что в 2016 году от организации получили доход 27 человек. Всего за период с января по декабрь обобщенные показатели для раздела 1 следующие:

- общая сумма начисленного дохода – 8 430 250 рублей (строка 020);

- сумма налоговых вычетов – 126 000 рублей (строка 030);

- сумма исчисленного НДФЛ – 1 079 552 рублей (строка 070);

- сумма налога, не удержанная организацией – 116 773 рублей (строка 080).

Что же касается непосредственно IV квартала 2016 года, то доходы, вычеты и НДФЛ распределились следующим образом:

| Дата дохода | Вид дохода | Сумма дохода | Сумма вычетов | Сумма НДФЛ | Ставка НДФЛ | Удержали НДФЛ | Заплатили НДФЛ |

| 30.09.2016 | Зарплата за сентябрь 2016 г. | 562 000 | 3000 | 72 670 | 13 | 05.10.2016 | 06.10.2016 |

| 30.10.2016 | Зарплата за октябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 03.11.2016 | 07.11.2016 |

| 28.11.2016 | Больничные | 14 200 | - | 1846 | 13 | 28.11.2016 | 30.11.2016 |

| 30.11.2016 | Зарплата за ноябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 05.12.2016 | 06.12.2016 |

| 30.12.2016 | Зарплата за декабрь 2016 г. | 654 000 | 3000 | 84 630 | 13 | 31.12.2016 | 09.01.2017 |

| 30.12.2016 | Годовая премия | 250 000 | 3000 | 32 103 | 13 | 30.12.2016 | 09.01.2017 |

При таких условиях в разделе 1 нужно показать обобщенные сведения с начала 2016 года нарастающим итогом, а в разделе 2 распределить начисления и выплаты, касающиеся 4 квартала 2016 года. Выглядеть это будет так:

Обратите внимание, что в условиях нашего примера фигурирует зарплата за декабрь и годовая премия за 2016 год, которые выплачены работникам 30 декабря 2016 года. Однако эти выплаты в годовом отчете 6-НДФЛ мы не отразили. При этом не имеет значения, когда вы фактически выплатили декабрьскую зарплату и годовую премию: в 2016 или 2017 году. Их нужно отразить в разделе 2 расчета 6-НДФЛ за I квартал 2017 года, поскольку эти операции будут завершены уже в 2017 году. По последним разъяснениям налоговиков «завершение операции» нужно определять по крайней дате, когда НДФЛ должен быть перечислен в бюджет. Более подробно вопрос об отражении в 6-НДФЛ «переходящих» выплат мы рассмотрим далее.

Зарплата за декабрь выплачена в декабре: как отражать в 6-НДФЛ

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Особенно неоднозначная ситуация сложилась с зарплатой за декабрь 2016 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2017 года. См. « ». Как показать декабрьские начисления в отчете, чтобы налоговики приняли 6-НДФЛ с первого раза? Давайте разбираться на конкретных примерах заполнения 6-НДФД за 2016 год.

Какое заполнение пройдет проверку в ИФНС

Предположим, что зарплата за декабрь 2016 года была выплачена 30 декабря 2016 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 30 декабря работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря – это суббота, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Пример 1

Организация перечислила работникам «зарплату» за декабрь 30 числа в сумме 180 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 23 400 рублей (180 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2017 года – 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2016 год бухгалтеру правильно отразить зарплату так:

- в строке 020 – сумму декабрьской «зарплаты» (180 000 р.);

- в строках 040 и 070 – исчисленный и удержанный НДФЛ (23 400 р.).

В разделе 2 расчета 6-НДФЛ за 2016 год декабрьская «зарплата», выплаченная 30 декабря, фигурировать никак не должна. Ее вы покажите в расчете за I квартал 2017 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2017 года. Поэтому в разделе 2 расчета за I квартал 2017 года декабрьскую зарплату нужно будет показать так:

- строка 110 – 31.12.2016 (дата удержания НДФЛ);

- строка 120 – 09.01.2017 (дата перечисления НДФЛ в бюджет);

- строка 130 – 180 000 (сумма дохода);

- строка 140 – 23 400 (сумма НДФЛ).

Имейте в виду, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2017 года будет именно 31, а не 30 декабря 2016 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2016 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Удержание НДФЛ до конца месяца

Пример 2

Организация перечислила работникам «зарплату» за декабрь 26 декабря в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2016 года.

В целях заполнения 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03. 2016 № БС-4-11/5106. В этом письме было рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ. Однако следовать таким рекомендациям и заполнять таким образом раздел 2 расчета 6-НДФЛ за 2016 год мы не рекомендуем, как минимум, по двум причинам:

- расчет 6-НДФЛ, заполненный таким образом, не пройдет форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06. 2016 № 03-04-06/36092.

Удержали НДФЛ из январского аванса

Некоторые бухгалтеры удержали НДФЛ с декабрьской зарплаты при следующей выплате дохода – с аванса за январь 2017 года. Как заполнять 6-НДФЛ в таком случае? Разберемся на примере.

Пример 3

Организация перечислила зарплату за декабрь 30 числа в сумме 120 000. С произведенной выплаты организация не исчисляла и удерживала НДФЛ. Бухгалтер исчислил НДФЛ 31 декабря 2016 года. Сумма налога получилась 15 600 рублей (120 000 x 13%). Эту сумму удержали с ближайшей выплаты – из аванса за январь 2017 года, выданного 19 января 2017 года.

При таких условиях зарплата за декабрь 2016 года перенесется в строку 020 расчета 6-НДФЛ за 2016 год, а НДФЛ с нее в строку 040 раздела 1 расчета 6-НДФЛ за 2016 год. Более того, налог, который не был удержан, нужно показать по строке 080, поскольку организация должны была удержать его, но не сделала этого.

В разделе 2 операцию в отчетности 6-НДФЛ за I квартал 2017 года можно показать так:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 19.01.2017 (дата удержания);

- строка 120 – 20.01.2017 (дата уплаты в бюджет);

- строка 130 – 120 000 (сумма дохода);

- строка 140 – 15 600 (сумма НДФЛ).

Такое заполнение и действия бухгалтера, по нашему мнению, нельзя назвать правильным, поскольку нарушено требование пункта 6 статьи 226 НК РФ, согласно которому НДФЛ с зарплаты по трудовому договору нужно перечислять не позднее дня, следующего за днем выплаты дохода. Соответственно по строке 120 должна быть дата не позднее 09.01.2017. Более того, не вполне ясно, что мешало бухгалтеру произвести удержание налога в декабре и не переносить эту операцию на следущий год. Не исключаем, что обозначенный выше вариант заполнения также может вернуться налоговому агенту с пометкой «ошибка». Однако, по нашей информации, некоторые налоговые инспекции рекомендуют заполнять расчет 6-НДФЛ именно так. Поэтому в подобной ситуации рекомендуем дополнительно проконсультироваться в своей ИФНС.

Зарплату за декабрь выплатили в январе

Многие работодатели выплатили зарплату за декабрь в январе 2017 года. Если так, то декабрьскую зарплату, выданную в январе 2017 года, в отчетности 6-НДФЛ за 2016 год показывайте только в разделе 1. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Следовательно, в расчете 6-НДФЛ за 2016 год распределите выплаты так:

- по строке 020 – начисленный доход в виде декабрьской зарплаты;

- по строке 040 – исчисленный НДФЛ.

Строку 070 расчета 6-НДФЛ за 2016 год, предназначенную для удержанного налога, в этом случае не увеличивают, поскольку удержание состоялось уже в 2017 году (письмо ФНС России от 05.12. 2016 № БС-4-11/23138). В разделе 2 годового расчета декабрьскую зарплату, выплаченную в январе, не показывайте (письмо ФНС России от 29 ноября 2016 г. № БС-4-11/22677)

Зарплату за декабрь выдали после Нового года

9 января 2017 года организация выдала сотрудникам зарплату за декабрь 2016 года – 250 000 р. С выплаты в этот же день удержали НДФЛ – 32 500 р. (200 000 руб. × 13%). Эту сумму добавьте в строку 070 расчета 6-НДФЛ за I квартал 2017 года. В разделе 2 этого же расчета распределите даты по строкам 100–140:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 09.01.2017 (дата удержания НДФЛ);

- строка 120 – 10.01.2017 года (дата перевода НДФЛ в бюджет).

Зарплата за сентябрь выплачена в октябре

Срок уплаты НДФЛ с зарплаты за сентябрь – в октябре 2016 года. Поэтому в расчете за девять месяцев эту выплату бухгалтер показывал только в разделе 1. Теперь эти суммы нужно перенести в отчетность за 2016 год. См. « ».

В разделе 2 расчета 6-НДФЛ за 2016 год нужно показать зарплату за сентябрь, выплаченную в октябре. Предположим, что сентябрьскую зарплату выдали 10 октября. Бухгалтер заполнит раздел 2 годового расчета 6-НДФЛ так, как на образце. Обоснованность такого подхода подтверждается, например, Письмом ФНС России от 01.08. № БС-4-11/13984.

Как отражать премии в годовом расчете

Если операции по выплате премий завершены в IV квартале 2016 года, то их нужно показать в годовом расчете 6-НДФЛ. Однако имейте в виду, что зарплату и премию в разделе 2 формы 6-НДФЛ всегда нужно выделять отдельно друг от друга. Дело в том, что дата получения дохода в виде оплаты труда – это последний день месяца, за который работодатель начислил доход (п. 2 ст. 223 НК РФ). Премия – это бонус, а не зарплата, поэтому дата получения дохода – это день выплаты (письмо ФНС России от 08.06.2016 № БС-4-11/10169). Значит, даты в строках 100 по доходам будут отличаться. При выплате зарплаты и премии налоговому агенту нужно заполнять два блока строк 100–140, даже если зарплата и премия выплачены в один день в один день. Поясним на примере.

Если же годовую премию за 2016 года вы выплатили работникам в 2017 году, то, разумеется, что в раздел 2 годового 6-НДФЛ она не попадет. Премию вы покажете уже в расчетах, касающихся 2017 года.

Выплаты по гражданско-правовому договору: оплата в январе

Рассмотрим еще одну ситуацию, когда акт за выполненные работы (оказанные услуги) по гражданско-правому договору с физическим лицо был утвержден в декабре 2016 года, а оплата по нему прошла в январе 2017 года. В таком случае вознаграждение по договору и НДФЛ с него следует показать в разделах 1 и 2 расчета за I квартал 2017 года. В расчете за 2016 год операцию не показывайте. Это следует из письма ФНС России от 05.12.2016 № БС-4-11/23138.

Если же в декабре выдавался аванс по гражданско-правовому договору, то он должен попасть в раздел 2 годового расчета.

Аванс по договору подряда

Организация выплатила аванс физлицу по договору подряда 19 декабря 2016 года в размере 20 000 р. Удержанный из этой суммы налог составил 2600 р. (20 000 x 13 %). Остаток планируется выдать в январе 2017 года – после завершения и сдачи всех работ.

В такой ситуации аванс подрядчику отражайте в периоде выплаты (в декабре). Дата получения дохода в таком случае - день, когда фирма перевела или выдала деньги человеку. При этом не имеет значения, компания выдает деньги до окончания месяца, за который оказана услуга, или после.

В разделе 2 расчета 6-НДФЛ за 2016 год покажите аванс по строкам:

- 100 «Дата фактического получения дохода» – 19.12.2016;

- 110 «Дата удержания налога» – 19.12.2016;

- 120 «Срок перечисления налога» – 20.12.2016;

Способ передачи годового расчета в ИФНС

Расчеты по форме 6-НДФЛ за 2016 год направляйте налоговикам в электронном виде по телекоммуникационным каналам связи. «На бумаге» отчетность можно сдать в единственном случае – если в течение отчетного или налогового периода количество физлиц (получателей доходов) было меньше 25 человек. Это следует из положений абзаца 7 пункта 2 статьи 230 Налогового кодекса РФ.

Возможные штрафы и блокировка счета

За опоздание с представлением 6-НДФЛ за 2016 года возможен штраф – 1000 рублей за каждый полный или неполный месяц со дня для подачи расчета (п. 1.2 ст. 126 НК РФ). Но также если не сдать годовой расчет в течение 10 дней начиная с 3 апреля 2017 года, то ИФНС вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ). Кроме того, если по результатам проверки налоговики обнаружат в расчете недостоверные сведения, то штраф за каждый расчет с такими данными составит 500 рублей.

Образец заполнения расчета

Предложить нашим читателям универсальный образец заполнения 6-НДФЛ за 2016 года, к сожалению, не представляется возможным, поскольку заполнение годовой отчетности будет уникальным в каждом конкретном случае. Однако вы можете ознакомиться и скачать заполненный образец 6-НДФЛ за 4 квартал 2016 года, сформированный на реальном жизненном примере и конкретных цифрах.

Форма 6-НДФЛ является новой отчетностью, составляемой в организациях и индивидуальными предпринимателями. Она нужна для отчета о доходах нанятых работников. Налогоплательщиков, подающих декларацию по этой форме отчетности, интересует: как заполнить 6-НДФЛ правильно?

Форма и срок сдачи отчета 6-НДФЛ

Отчетность по 6-НДФЛ должна сдаваться каждый квартал. Вопрос как заполнить форму 6-НДФЛ касается не только больших предприятий, но предпринимателей малого бизнеса. Для заполнения отчета используется 1С Бухгалтерия. Организации со штатом сотрудников больше 25 человек направляют декларацию в виде электронного документа. Численность сотрудников меньше 25 человек означает, что организация может сдавать отчет 6-НДФЛ в печатном варианте.

Форма 6-НДФЛ должна быть сдана в налоговую инспекцию в срок, то есть последний день приема декларации это последняя дата в месяце, после отчетного квартала. Например, отчет за 1 квартал налоговый агент должен предоставить до 2 мая, за 2 квартал – до 31 июля. Последний день сдачи декларации может быть сдвинут из-за государственных праздников России.

Как правильно заполнить 6-НДФЛ?

Чтобы разобраться с примером заполнения формы 6-НДФЛ, нужна пошаговая инструкция. Структура отчетности представляет собой три части:

- титульный лист;

- 1 раздел (нарастающий итог);

- 2 раздел (сведения об отчетном квартале).

Заполнение следует начать с титульного листа: вписать номера ИНН и КПП в верхней строчке листа. Следующий пункт – номер корректировки. Он отражает количество изменений, сданных в ФНС. Если отчет подается впервые, то номер будет в виде нулей. Далее заполняется поле с номером периода отчетности. Коды периодов можно посмотреть в таблице:

В следующем поле прописывается налоговый период: год предоставления отчетности. Далее вносится код налоговой инспекции, по адресу нахождения налогового агента. Код по адресу нахождения определяет, какая компания сдала отчетность. Все коды указаны в специальном перечне.

Обратите внимание: для организаций и ИП коды разные.

Пункт наименование плательщика налогов заполняется печатными буквами. Допускается указание полного либо краткого названия организации налогового агента. Поле ниже наименования: код ОКТМО означает номер муниципального образования, в котором и существует как фактически, так и юридически эта организация. Все вышеперечисленные сведения прописываются на титульном листе отчетности.

Заполнение 1 раздела

В 1 разделе вносится информация об общих показателях за годовой период. Порядок заполнения состоит из внесения:

- Данных по каждой ставке НДФЛ, ее проценте, размере дохода;

- Общих сведений по всем налоговым ставкам, численности работников получающих доходы, сумму высчитанного налога, размер НДФЛ, которая была возвращена налоговому агенту.

По гражданским соглашениям налоговые ставки представлены в виде 13%, 15%, 30% и 35%.

Заполнение 6-НДФЛ происходит, начиная со строки 010. Там прописывается размер налоговой ставки. В строках 060-090 значения вносятся один раз на первой странице, в последующих листах в этих полях проставляются нули.

Следующая строка 020 предназначена для указания размера начисленного работнику дохода с начала отчетного года. В этот пункт не включены те доходы, которые не облагаются налогом, а также те полученные доходы в размере меньше установленного лимита для налогообложения. Например, доходы по дивидендам.

Важный момент: освобождаются от обложения налогом выплаты в качестве материальной компенсации, денежные средства по факту рождения ребенка. В специальной строке 025 указывается получение дивидендов.

Строка 030 подлежит заполнению в том случае, если налогоплательщик может использовать свое право на получение одного из видов налоговых вычетов:

- Стандартного;

- Социального;

- Имущественного.

Пункт декларации о налоговом вычете должен быть заполнен общей суммой по кодам всех вычетов.

Строка 040 выражает размер налога, который был начислен. Высчитать сумму налога можно умножением налоговой ставки (в строке 010) и значения налоговой базы по выплатам сотрудникам. Определение базы происходит за счет вычитания суммы дохода (строка 020) и размеров вычетов (строка 030).

Графа формы 050 подлежит заполнению только в том случае, когда среди работников есть иностранные граждане, и они работают на основе патента. Это поле выражает авансовые платежи, выданные иностранцам. Если оснований для заполнения этого пункта нет, тогда просто ставится ноль.

В графе 060 нужно внести сведения о физических лицах, которым положена выплата доходов, облагаемых налогом. Следующая строка 070 содержит информацию об удержании налога за текущий отчетный период. В этой строке не могут быть указаны прошлые и последующие выплаты.

Обратите внимание: значение из строки 040 и 070 могут не совпасть, в случае если сумма налога была начислена ранее, а удержание этой суммы с сотрудников было позже.

Пункт отчета 080 отражает те суммы налогового сбора с размера доходов сотрудников, которые не удалось удержать. Причины для этого могут быть разными. А вот строка 090 содержит сведения о размере возвращенных денежных сумм, если они были удержаны по ошибке. Например, если переплатили НДФЛ. При правильном удержании налоговых сумм в графе 090 оставляется ноль.

Заполнение 2 раздела

Инструкция об оформлении 2 раздела отчета 6-НДФЛ включает в себя порядок внесения сведений о последнем квартале. В этом разделе должны быть указаны сроки, когда зарплата выплачена работникам налогового агента и число, когда размер налога с дохода сотрудников был перечислен в ФНС. Кроме того, отмечаются суммы, соответствующие доходу и налоговой выплате. Даты должны быть расположены в четкой хронологической последовательности.

Строка 100 указывает дату передачи дохода физическим лицам. Выплаты сотрудникам в разные числа должны вноситься отдельно в форму отчетности. Если зарплата выплачена раньше конца месяца, то в строке 100 также указывается последний день расчетного месяца работника. Обратная ситуация, когда зарплата выплачивается с задержкой, не влияет на день получения выплаты сотрудниками (в строке 100). Влияние происходит на дату для удержания и перечисления налога.

Важный момент: день получения расчета напрямую зависит от разновидности выплаты. Например, заработная плата является доходом в последний день работы за текущий месяц.

Применяются два вида выплат зарплаты:

- Выдача в месяц начисления;

- Получение на следующий месяц.

В первом варианте может возникнуть ситуация, когда налог перечислен раньше, чем выдана зарплата. Причина состоит в том, что дата выплаты зарплаты – последний день месяца, а НДФЛ нужно перечислить не позднее дня выдачи дохода сотрудникам. Второй вариант означает, что зарплата за декабрь выплачена в январе и это отражено в декларации организации за годовой отчетный период.

Иначе обстоит дело с начислением выплат по больничным листам и отпускных: зарплата по ним начислялась, но еще не выплачивалась. Такие выплаты считаются доходами в день получения положенных денежных сумм.

В графе 110 указывается день удержания суммы налога. Удержание выплат по отпуску, больничному, оказанной материальной помощи и других платежей сотруднику происходит в день начисления дохода физическому лицу.

Поле отчета 120 показывает день, когда сумма НДФЛ перечисляется в бюджет. С заработной платы перечисление происходит на день, следующий за датой выплаты, а с отпускных, больничных и прочих выплат налог исчисляется до окончания месяца, в котором они были выплачены. Получается, что с отпуска и больничного листа зарплата выплачена, а НДФЛ не перечислен.

Строка 130 указывает размер денег, полученных сотрудников за определенное число, прописанное в графе 100, до момента удержания налоговой суммы.

В пункте 140 отражен размер НДФЛ, который удержан, но не перечислен из суммы за число, внесенное в поле 110. Уменьшение налоговой базы из-за имеющихся налоговых вычетов сотрудника должно соответствовать значению строчки 140 и сумме налога, уплаченного в бюджет.

Обратите внимание: все поля отчетности по форме 6-НДФЛ должны быть заполнены. Если соответствующих значений для строки нет, то в ней ставится прочерк.

Видео: Заполнение 6-НДФЛ за 1 квартал в 1С Бухгалтерии

Нулевая декларация

В обязанности налогоплательщика, являющимся налоговым агентом и выплачивающего доход в отношении своих сотрудников, входит своевременная сдача отчета по форме 6-НДФЛ. Если же в течение годового отчетного периода начислений доходов не было и соответственно , то предоставление отчета не требуется согласно Письму ФНС от 23.03.2016 № БС-4-11/4901.

Важный момент: если в течение года была хотя бы одна выплата дохода, то необходимо в установленном законом порядке сдать отчет в налоговый орган.

Если раньше организация являлась налоговым агентом, а в отчетном году перестала быть таковым, то декларацию можно не отправлять. Желательно направить в ФНС письмо с объяснением причины непредоставления отчета. Написать письмо можно используя образец о непредоставлении расчета за полугодие.

Оформление 6-НДФЛ при увольнении

В этом случае общий порядок заполнения остается прежним. Изменения будут только в строках 100, 110 и 120. Дата получения дохода при увольнении работника устанавливается последним днем выполнения трудовой функции на место работы, за который был начислен доход. Удержание НДФЛ происходит при получении сотрудником выплаты.

Оформленный отчет 6-НДФЛ перед сдачей в ФНС лучше еще раз проверить на правильность заполнения всех строк.

Шаблон формы 6-НДФЛ, инструкция по заполнению документа регламентируются Приказами ФНС. Бланк применяется с 2016 года, подается в налоговые органы с поквартальной периодичностью. В данном материале расскажем про инструкцию по заполнению 6-НДФЛ (действующая редакция в 2019 году).

Предназначение отчета

Обязательства по заполнению и сдаче в налоговый орган Расчета по подоходному налогу возникла у налоговых агентов после издания ФНС Приказа № ММВ-7-11/450 от 14.10.2015 г. Форма 6-НДФЛ, инструкция по заполнению и сам бланк содержатся в Приложении 2 нормативного акта.

Обоснование необходимости внедрения дополнительного отчетного документа сводится к увеличению инструментария по контролю правильности начисления, удержания и перечисления НДФЛ разными категориями налоговых агентов. Этот документ помогает отслеживать полноту. исполнения налоговых обязательств работодателями.

С 26 марта 2018 года вступил в силу приказ с новой формой 6-НДФЛ, который также обновил инструкцию по заполнению отчета. Основные новшества связаны с тем, что с 2018 года введено правило: если до окончания реорганизации юрлицо не сдало 6-НДФЛ, сделать это должен правопреемник. Основание: Приказ ФНС России от 17.01.2018 № ММВ-7-11/18.

Что изменилось в 6-НДФЛ с 26 марта 2018 года

Корректировка коснулась титульного листа расчета, а также порядка заполнения 6-НДФЛ.

Помимо чисто технических поправок, в титульный лист добавлены строки:

- форма реорганизации (ликвидации) код;

- ИНН/КПП реорганизованной организации.

- Обе эти строки должны будут заполнять организации-правопреемники при подаче 6-НДФЛ за реорганизованную компанию, когда она сама не успела этого сделать до завершения реорганизации (п. 5 ст. 230 НК РФ).

Если же организация ликвидируется, она должна будет заполнить только строку «Форма реорганизации (ликвидации) код», отразив в ней код «0». В строке «ИНН/КПП реорганизованной организации» ликвидируемой организации нужно поставить прочерки (Письмо ФНС от 01.02.2018 № ГД-4-11/1804). Прочерки в обеих новых строках надо ставить всем налоговым агентам, не имеющим отношения к ликвидации или сдаче 6-НДФЛ за реорганизованную компанию.

Что же касается разделов 1 «Обобщенные показатели» и 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», то они остались в прежнем виде.

Правила оформления и порядок применения контрольных соотношений между разными показателями в 6-НДФЛ инструкция устанавливает в Приложении 2 к Приказу ФНС. Сам бланк представлен в Приложении 1. Документ является унифицированным, ему присвоено кодовое обозначение 1151099.

Заполнение формы считается обязательным для всех налоговых агентов. Структурно бланк делится на такие блоки:

- Первой страницей является Титульный лист, в его графы вносятся сведения, идентифицирующие налогового агента и период, за который приводится информация. Инструкция по заполнению 6-НДФЛ за полугодие предписывает указывать в качестве отчетного периода именно полугодие, а не 2 квартал. Это требование обусловлено необходимостью отражения данных нарастающим итогом с 1 числа календарного года.

- Раздел №1. В нем приводятся обобщенные величины по основным показателям – начисленным и выплаченным доходам, размеру подоходного налога и примененных налоговых льгот. В Расчет 6-НДФЛ инструкция по заполнению требует включать такое количество заполненных разделов, которое будет соответствовать числу примененных ставок налогообложения.

- Раздел 2 создан для отражения величин доходов и НДФЛ, по которым фактически были произведены перечисления.

Правила заполнения 2019

Все разделы в 6-НДФЛ обязательные, расчет включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Составляйте 6-НДФЛ нарастающим итогом: за I квартал, за полугодие, за 9 месяцев 2019 года и за год. Для этого берите сведения из регистров налогового учета по НДФЛ.

Алгоритм заполнения

При заполнении строк расчета по НДФЛ необходимо вводить значения показателей нарастающим итогом за весь отчетный период.

Чтобы понять нюансы отнесения учетных сумм к определенной графе, рекомендуется полностью изучить положения Приказа ФНС. Инструкция по заполнению 6-НДФЛ с примером наглядно демонстрирует, как работает правило контрольных соотношений, без соблюдения которого форма не будет принята контролирующим органом. Пошаговая схема действий:

- Оформление учетных регистров и выведение сальдо расчетов по оплате труда, начислениям в пользу физических лиц, выплатам, в отношении которых предприятие выступает в роли налогового агента.

- Выведение общей базы налогообложения, разграничение доходов и налогов по признакам «исчислено/удержано».

- Занесение сведений в отчетную форму.

Пустых граф в готовом документе не должно быть. Инструкция по 6-НДФЛ, образец заполнения устанавливают требования по проставлению в ячейках без числовых данных прочерков (вместо текстового содержания) и нулей (взамен числового значения). Не допускается распечатка бланка с двух сторон одного листа.

Скачать инструкцию по заполнению 6-НДФЛ в действующей редакциии новый документ с 26 марта 2018 года